美股越稳定,人们越麻痹

来源于:英为-推荐

发布日期:2025-02-21 18:33:38

近期市场有个引人注目的现象是:即便在特朗普政府公布关税新政、通胀数据出炉的背景下,美股依然吸引了大量增量资金。

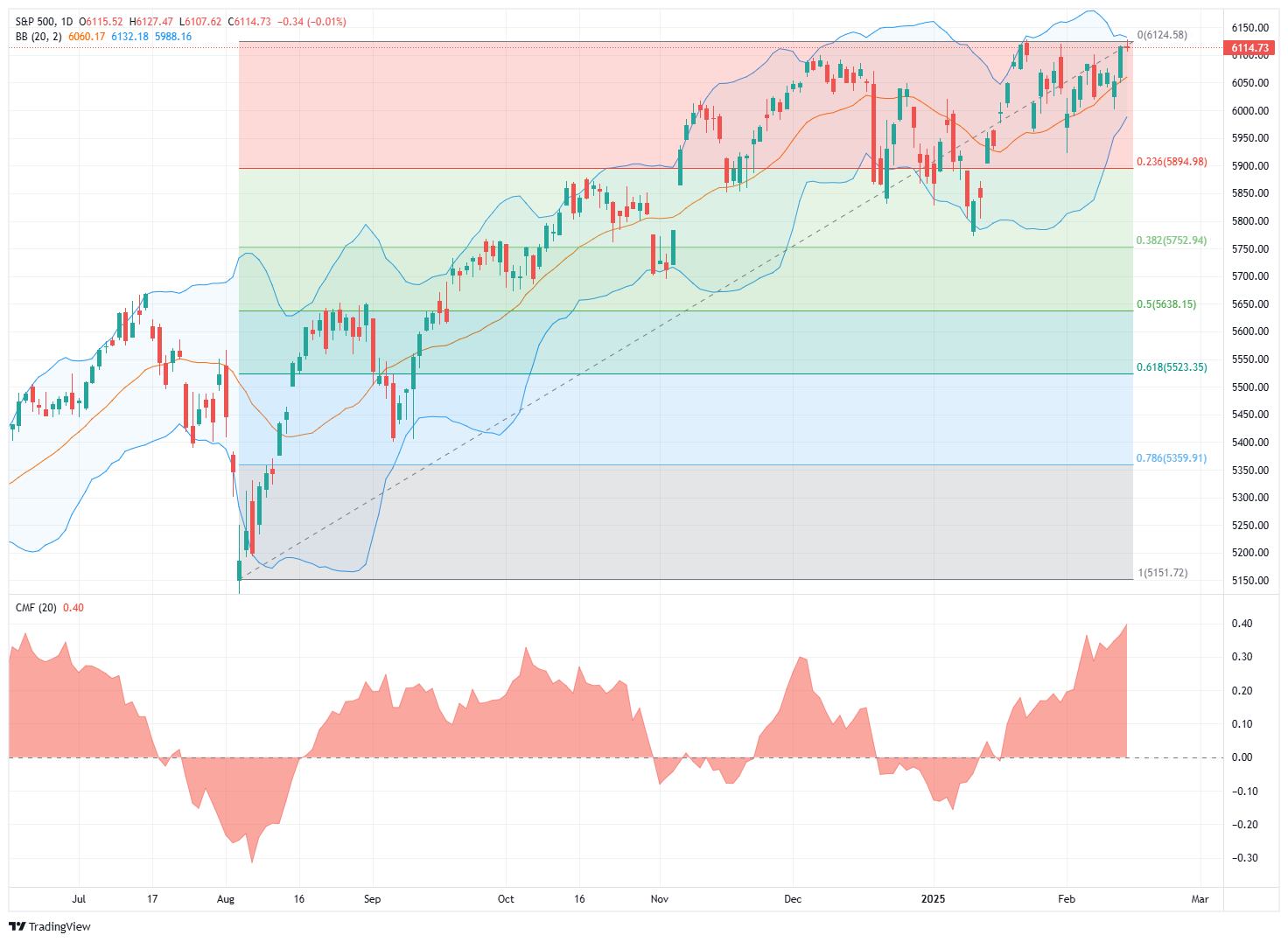

上周四(13日)的行情令人瞩目,市场一举突破近几周的震荡区间,并在50日均线处获得有力支撑。目前牛市格局完整,散户热情高涨,资金流入规模已触及峰值区域。虽然市场处于高位,但短期内即便出现回调,跌幅也可能仅限于1月低点附近。尽管现在还看不到可能引发调整的具体因素,但一旦资金流向转向,我们就需要及时调整风险评估。

标普500指数日线图

目前市场乐观情绪浓厚,这从杠杆ETF和期权交易的爆炒行情中可见一斑。不过,另外,虽然目前还没有明显的调整信号,但我们已进入2月份的传统弱势时段,这一点不容忽视。

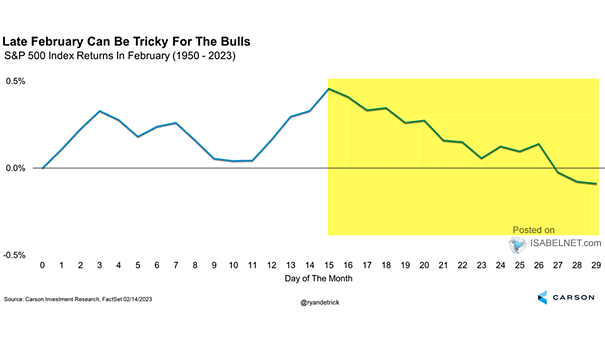

1950年至2023年2月标准普尔500指数回报率

上述数据仅反映日均市场收益的平均水平,并不代表市场必然走弱,但我们确实需要对可能的风险保持警觉。

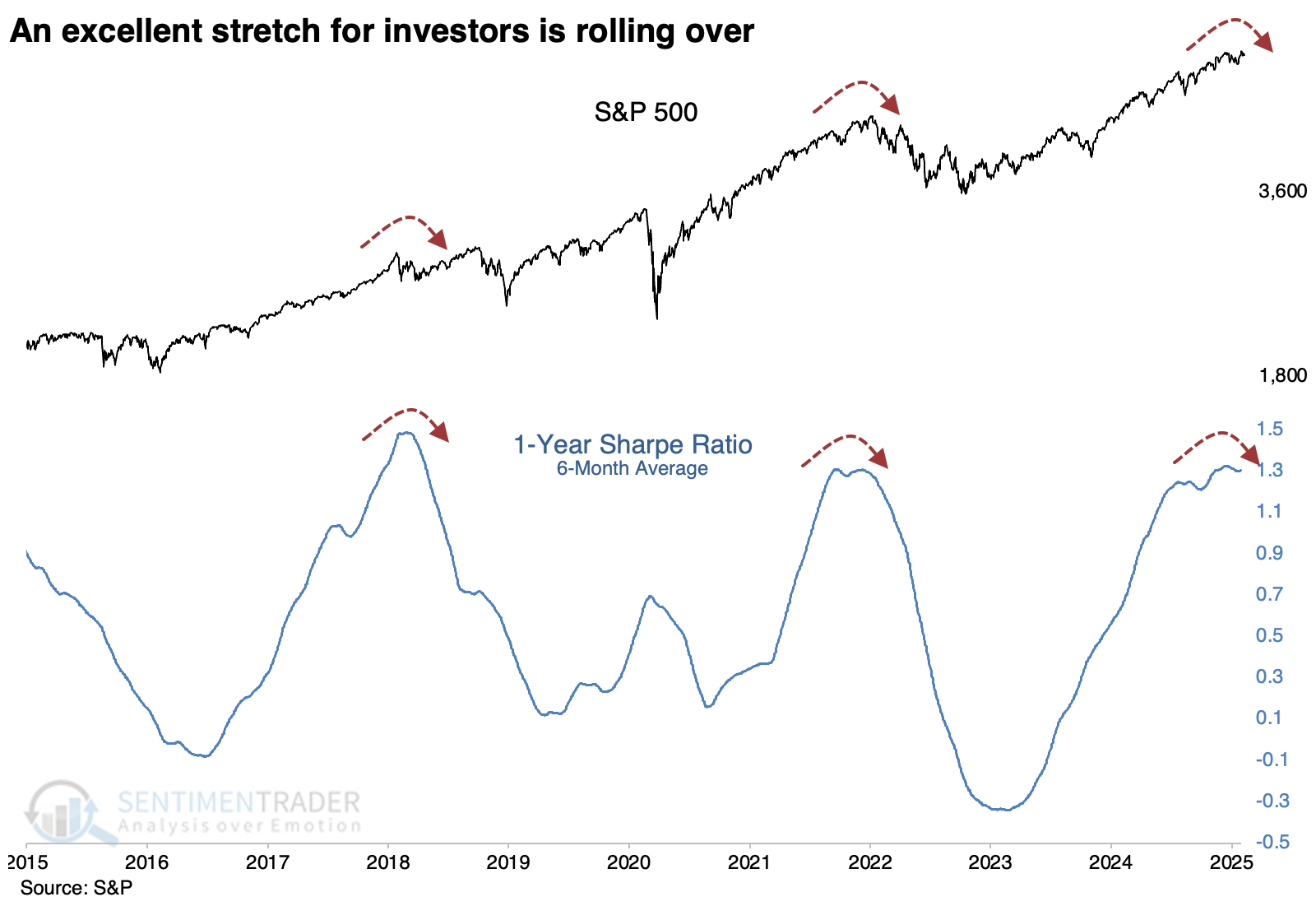

谈到市场亢奋,Sentiment Trader近期就市场夏普比率做了精彩分析,其结论发人深省:

「当市场顺风顺水时,投资者往往会麻痹大意,陷入自满。对绝大多数投资者而言,特别是采用杠杆或短线操作的投资者,这种心态极其危险。市场最危险的时刻,恰恰是它看起来最安全的时候。

从夏普比率看,美股近半年的表现堪称史上最佳之一,但已现疲态。这预示着市场波动可能加剧,但并非一定会出现负收益。最可能的情况是:市场收益将趋于温和,双向波动将比近期明显加大。」

标普500回报

长期的投机氛围推高了夏普比率,而这种市场平静往往是动荡的前奏。

这正是我们需要重点关注的问题。

平静市况暗藏危机「唯有勇于突破的人,才能知晓自己的极限所在。」 —— T.S.艾略特

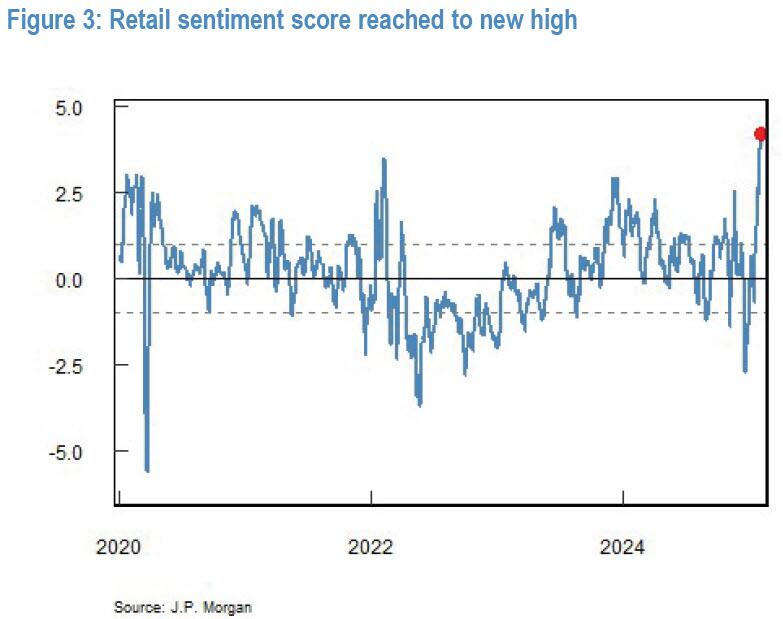

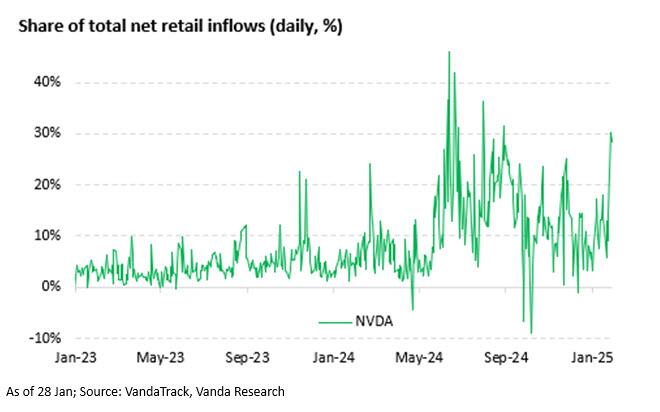

此前我们提及,当前散户投资者已全面入市。鉴于近期市场走势稳健向上,这种现象在情理之中。

「市场能够化解负面消息的主要原因是散户持续「买跌」。在近期的多空报告中,我们分析了散户的推动力。数据显示,散户对股市的乐观情绪已创下疫情以来新高,而这种乐观情绪已不再依赖政府发放的纾困支票。」

散户情绪评分

「更重要的是,散户正用实际投资行动印证着他们对股市的信心。」

散户资金流入

市场长期平稳往往会让投资者麻痹大意,而这种自满情绪往往缺乏坚实基础。目前市场普遍预期美联储将继续降息、放松政策、支持股市估值,但这种预期恐怕过于乐观,因为美联储尚未对近期衰退风险表示担忧。同时,当前政府为缩减赤字采取的一系列措施,包括精简政府人员、加征关税等,可能会使经济增速放缓超出预期。在就业市场和消费行为已现疲态的当下,这一点尤其值得关注。

Michael Lebowitz近期的观点颇具参考价值:

「虽然整体就业数据看起来不错,但就业市场已现疲态。领取失业救济的人数持续攀升,创下三年多来新高。JOLTS职位空缺指数跌至十年低点。虽然企业大规模裁员的情况较少,但新增招聘也明显减少。因此,尽管宏观就业数据表面光鲜,但下图等指标应当引起美联储重视,因为消费者可能转向节约模式。更令人忧虑的是就业预期的大幅走低,类似的预期变化往往预示着失业率将会上升。」

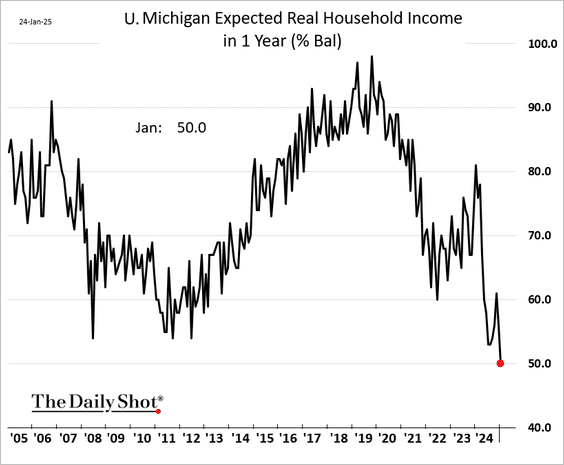

与此同时,家庭实际收入预期也未能反映出良好的消费前景。

家庭实际收入

兼职就业上升、招聘活动减少和失业金申请增多,都在预示就业市场走软。历史经验表明,过度看好就业形势往往导致美联储错过最佳降息时机,待经济进一步恶化时才不得不仓促转向。

简言之,表面的市场平静往往会让决策者过度乐观,最终酿成市场动荡。

美股稳定背后的风险悖论这是美联储当前面临的最大挑战。

投资者普遍相信,无论市场如何波动,美联储总能及时救市,让牛市延续下去。这不禁让人想起欧文·费雪博士那句著名的论断:

「股市已攀上永恒的高原。」

耐人寻味的是,美联储也需要市场参与者和消费者保持这种信心。过去15年,美联储通过大幅降息和超量放水等非常规手段,推动整个金融体系的杠杆水平达到历史新高。在这种背景下,

「稳定与不稳定的悖论源于一个基本假设:所有市场参与者都会理性行事,避免造成灾难性后果。也就是说,人人都会保持清醒,没有人会铤而走险。」

目前,从高企的市场估值到极度收窄的信用利差,系统性风险正在累积。就在2023年3月,利率攀升几乎引发区域性银行业危机,直到美联储紧急推出「银行定期融资计划」才化解危机。好在当时的银行业风险并未演变成系统性金融危机,市场得以维持稳定。

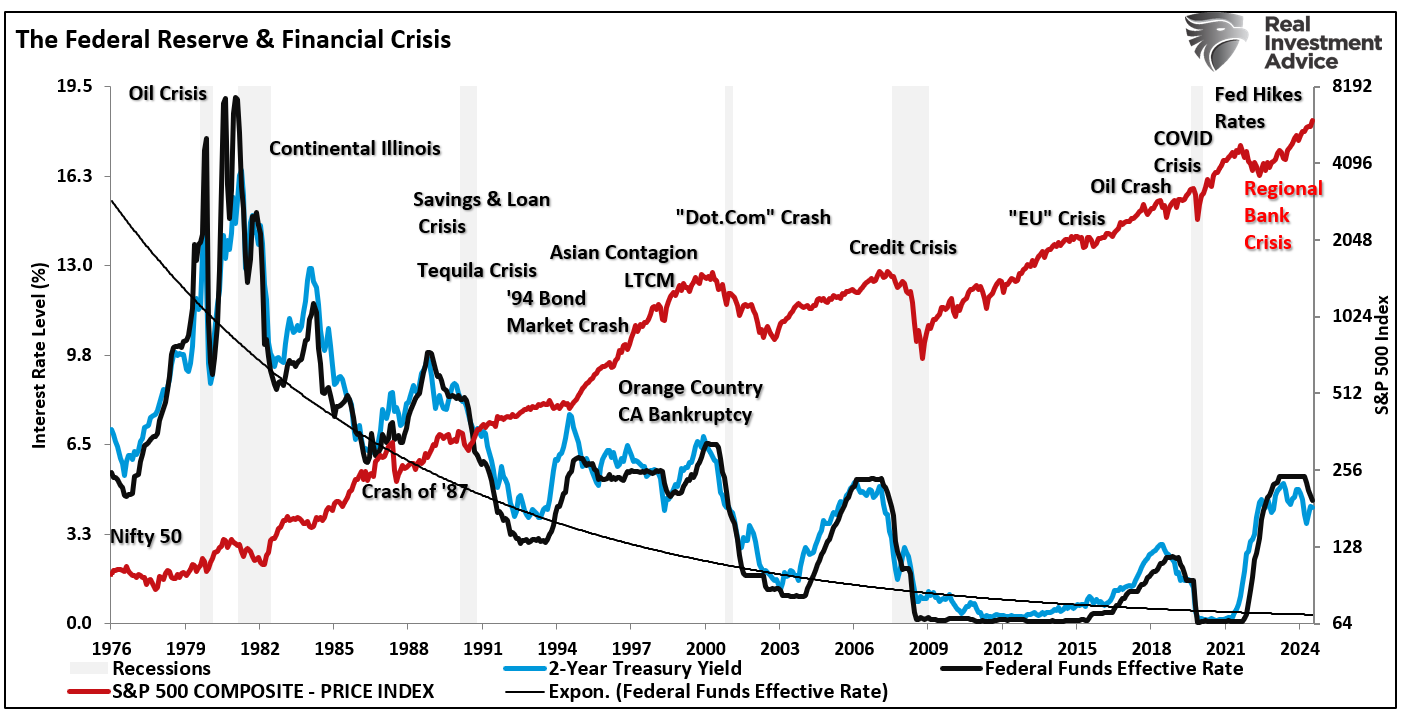

美联储的老问题:反应总是滞后对美联储来说,最棘手的问题莫过于投资者非理性行为。历史一再证明,市场总会冒出一些超出美联储监管范围的突发风险。即便政策意图再好,货币政策调整配上投资者的盲目乐观,最终都难逃轻则损失重则崩盘的结局。

联邦基金vs危机

- 70年代初掀起漂亮50概念股热潮

- 紧接着是墨西哥和阿根廷债券风波

- 80年代中期「投资组合保险」大行其道

- 1994年美联储加息重创债市

- 1999年互联网概念独大

- 房地产周期性泡沫每隔十年就会重演,2008年更是灾难性的

- 当下则是杠杆ETF、高风险信贷和「AI」大热

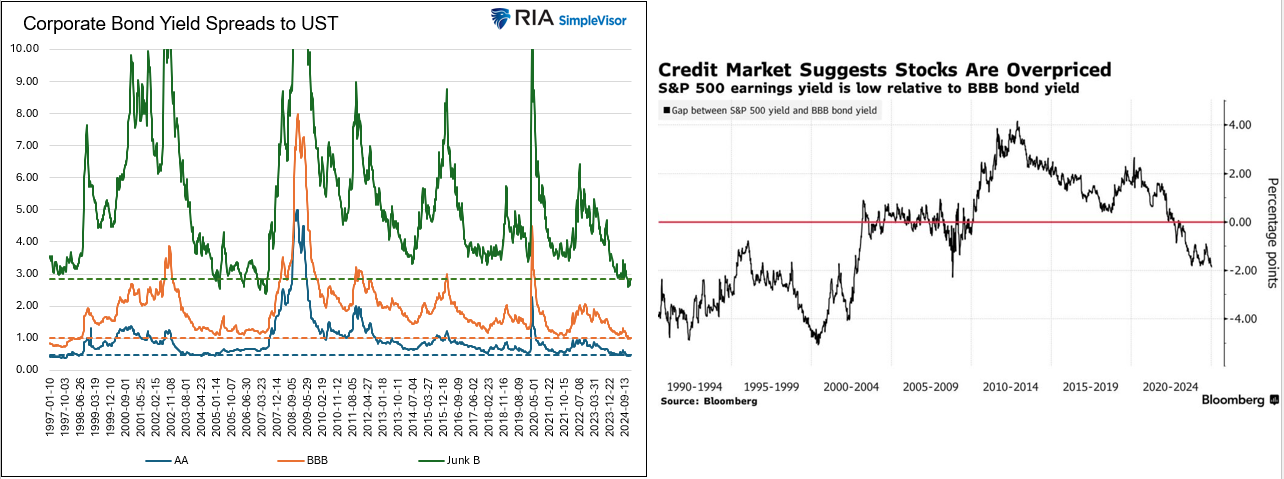

信贷风险正在动摇这座纸牌屋的根基。Michael Lebowitz最近的分析发人深省:

「企业信贷利差虽然收窄,但标普500收益率比企业债券低了2个百分点。彭博数据显示,这种情况自2008年以来前所未见。明明股票风险更大,收益却反而更低。这不仅反映出股市估值已经过高,更说明投资者对企业盈利增长的期待已远超历史常态。」

「投资者正在疯狂追逐高收益资产,人人都想一夜暴富。」—— 彭博

债券利差

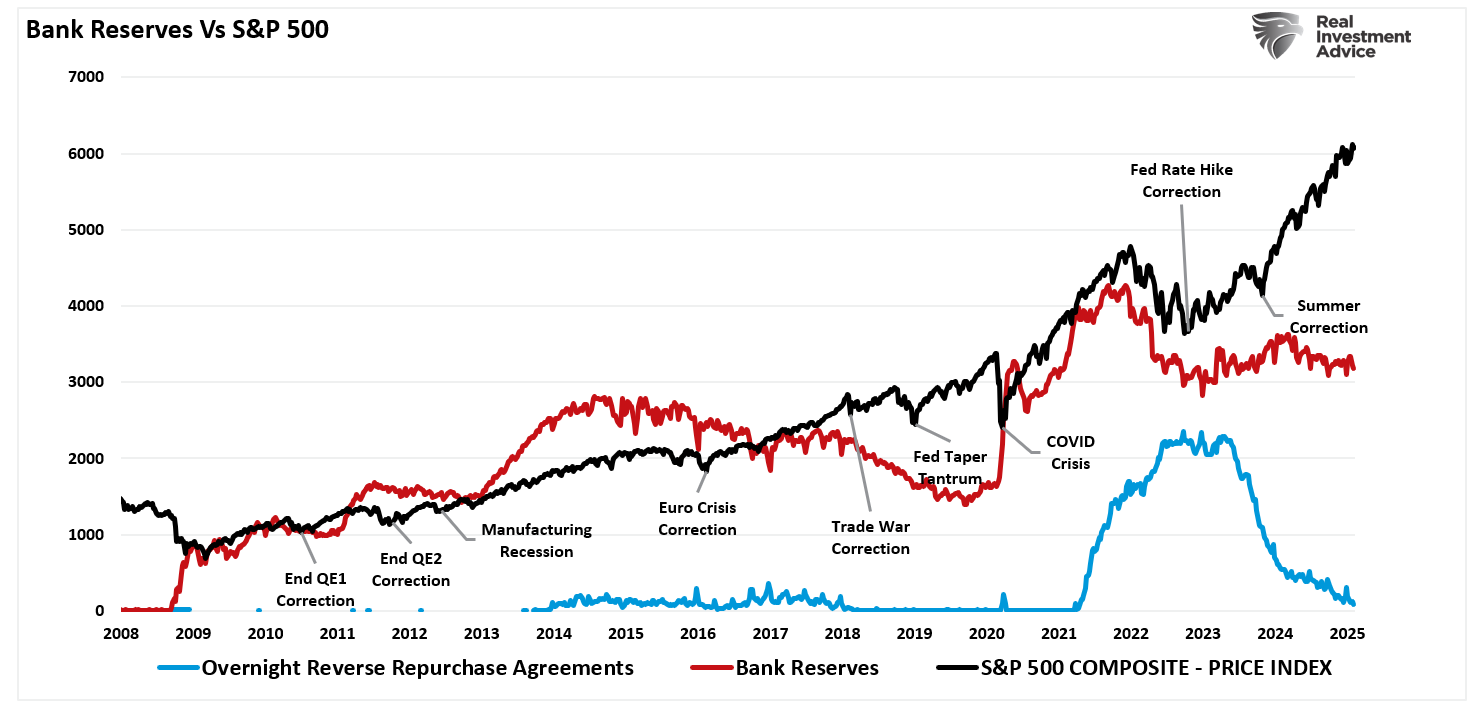

当被动基金开始大规模抛售信贷资产时(这已不是会不会的问题,而是什么时候的问题),这些不分青红皂白的卖家将不得不面对精明的买家,而买家势必会刨根问底。到那时,不仅被动基金,整个信贷市场的流动性都可能陷入困境。其实,市场流动性的持续恶化已经在预警风险。

银行储备vs标普500

风险的集中往往始于看似合理的逻辑,而早期的成功更会强化这种行为模式。

正如前文所说,市场的稳定不过是建立在「人人都很理性」这个假设之上。可惜现实往往是:一旦局势失控,理性的镇定就会转眼变成疯狂的恐慌。

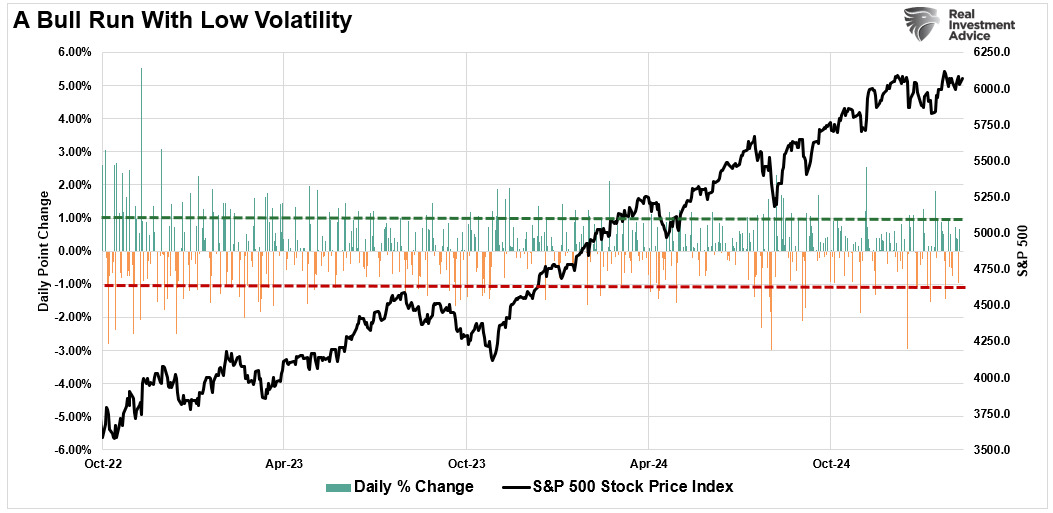

市场表面平静下的危机暗流表面平静的市场往往会被某个导火索引爆。自2022年10月以来,市场一直在稳步攀升,似乎完全无视高利率、通胀和经济增速放缓带来的压力。虽然美联储政策预期变化、近期的关税政策和Deepseek等事件曾引发回调,但日内波动幅度大多维持在上下1%的范围内。

低波动牛市

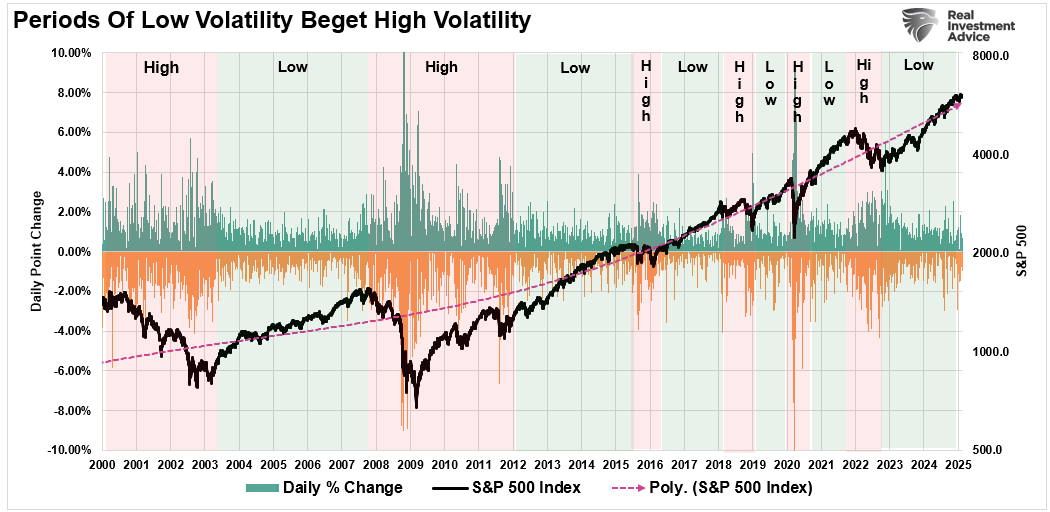

从下图可以看出市场波动性的重要警示作用。市场运行有其规律:「风平浪静」之后必有「惊涛骇浪」。典型案例是2020年:疫情封锁期间市场剧烈动荡后,迎来了长达18个月的平稳上升。这段平静时期最终被俄乌冲突打破,紧接着美联储便启动了自70年代末以来最猛烈的一波加息。

进入21世纪以来,市场波动剧烈与平缓交替已成为常态。历史一再证明,平静期总会被意外事件打破,迫使市场重新审视此前的共识。比如,2000年安然丑闻击碎了互联网泡沫的幻想,2008年雷曼兄弟倒闭则粉碎了「次贷风险可控」的美梦。

当下,市场对AI引领经济增长和企业盈利的信心空前高涨。最大的隐忧在于:没人知道什么会成为戳破这个泡沫的针。

低波动带来高波动

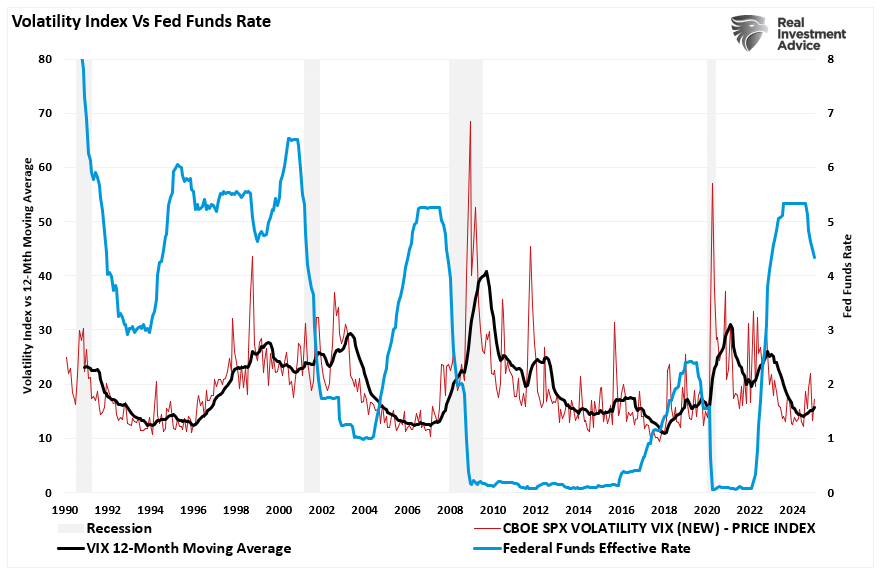

另一个值得警惕的现象是,历史上市场的稳定期往往会被美联储的降息周期终结。

波动率指数与联邦基金

这背后的逻辑很简单:美联储大规模降息,往往意味着金融体系已经出现裂痕。虽然这种情况还未发生,但并不代表不会发生。

当前市场最大的风险隐患在长期牛市中,投资者容易「睁眼瞎」,对潜在风险视而不见。

目前市场暗藏诸多隐患,但投资者和主流媒体似乎都选择性失明:

- 全球经济前景迷雾重重

- 政治环境动荡不安

- 财政政策的「滴灌效应」未见成效

- 全球货币政策重回宽松轨道(折射经济疲软)

- 贸易战、伊朗局势等地缘政治风险此起彼伏

- 收益率曲线趋于正常化

- 企业盈利能力和利润空间面临挑战

- 公私部门债务双双创下新高

当前市场对这些风险熟视无睹,,「这一次与以往不同」的幻觉就越发牢固。

我们的投资组合目前仍维持多头策略(但已适当提高现金储备和对冲仓位)。

然而,一旦市场平静被打破,我们将立即转换策略。

当前市况下的操作建议近期市场存在诸多隐忧:不确定性增加、投资者情绪过热、市场稳定性受到挑战。因此,是时候重新评估投资组合的风险敞口了。从技术面和市场情绪来看,短期风险正在累积,建议及早采取以下防范措施,未雨绸缪:

1.适当上移止损位,与当前支撑位保持一致

2.增加对冲头寸,防止市场大幅回调

3.对升幅较大的资产适度止盈

4.果断清理业绩不佳和亏损目标

5.保持充足现金,调整投资组合配置比例

作为投资组织者者,我们必须以市场实际情况为准,而不能盲目遵循主观判断。这种做法可能会让短期操作显得犹豫不决。但正如前文所述,我们预计市场调整即将来临,届时可能会出现更好的买点,让我们有机会在合适时机加仓。

祝您交易顺利。

-------

- 查估值:避雷泡沫股,发现造低估的股票;

- 查财报预测:最长十年的业绩预测;

- 基本面图表:直观查看营收、盈利增长趋势。

- 查巴菲特持仓:各大投资人持仓数据。

一站式股票筛选、估值分析、基本面分析工具,协助你选好股、避差股,省时又省力。点击此处了解InvestingPro更多功能。

编译:刘川

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。