阿里、腾讯之外,中概股还有新锐力量

来源于:英为-推荐

发布日期:2025-02-20 21:05:39

- 中国资产反弹,一些机会也顺势而生。

- 除阿里、腾讯等巨头外,多家新锐企业展现成长潜力。

- 对风险承受能力较强的投资者来说,可关注这两间在美上市的中概股。

- NVIDIA三季度营收将增长多少?利润将增长多少?按此查看华尔街预测数据,还有日后三年财报预测数据,最长达10年预测。

英为财情Investing.com – 处于价值洼地的中国资产回暖后,眼光敏锐的投资者开市考虑其中的高成长目标。其中,富途控股(NASDAQ:FUTU)和亚朵(NASDAQ:ATAT)可进一步研究。

笔者预计,这两间公司将从中国经济复苏、内需回暖和科技创新中获益,在2025年及未来更长线的角度,有望向高出进发。

一、富途控股54.4%

170亿美元

富途控股是中国金融科技领域的领军企业。作为创新型在线券商和财富管理平台,该公司服务使用者超2400万,为投资者提供美国、香港和中国内地市场的股票、期权和ETF交易服务。

年初至今,富途股价飙升54%,几近触及2021年7月高位。周二收报123.56美元,总市值170亿美元。

虽然基本面优质,但富途当前市盈率仅19倍,大幅低于美国同行Robinhood(NASDAQ:HOOD)的36倍。尽管监管风险和市场波动压制估值,公司增长势头依然强劲。

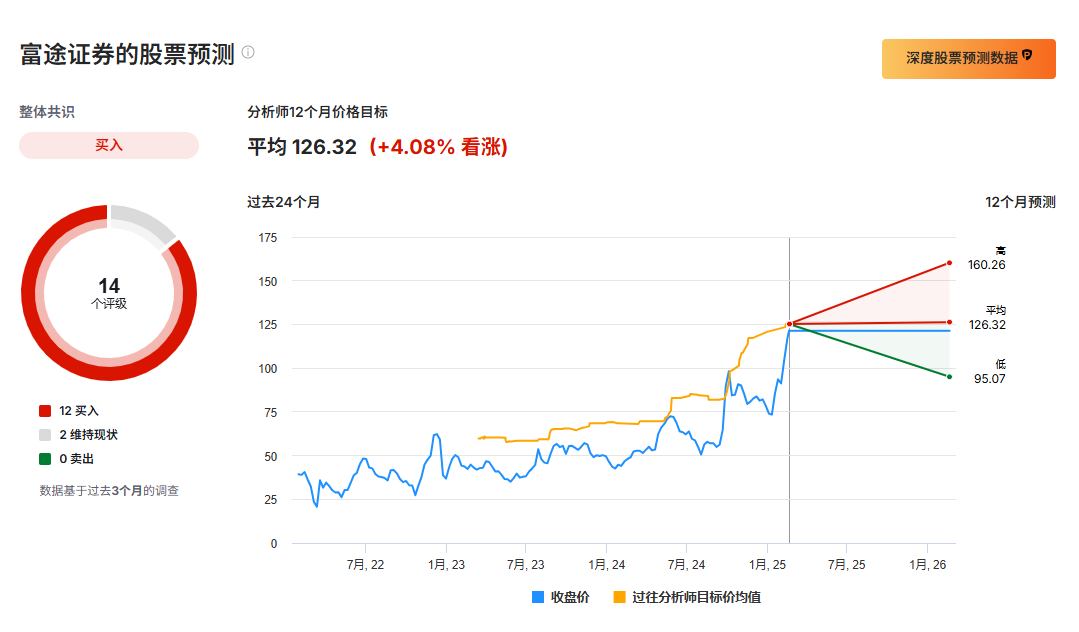

14位分析师中12位看好富途,给予买入评级。目标价区间95.07美元至160.26美元,均价126.32美元,最高看升29.7%。同时,公司财务稳健度评分达4分(总分5分),显示经营状况稳健。

富途评级及目标价分布图,来源:英为财情Investing.com

随着中国金融监管环境趋稳和散户投资热情升温,富途有望迎来用户规模和交易量的显著增长。旗下Futubull和Moomoo平台在港新马等主要市场也深受欢迎,下载量和日活用户数均居股票交易应用之首。

此外,富途资管Plus财富管理业务正成为新的利润增长点。在中国消费者数字化程度不断提升的背景下,富途凭借创新优势和市场地位有望实现业绩持续增长。

二、亚朵18.9%

42亿美元

亚朵是扎根上海的酒店集团,深耕休闲旅游和生活服务领域,已跻身中国中高端连锁酒店第一阵营,以科技赋能和高性价比的奢华体验重塑酒店服务新标准。

近期股价走势强劲,屡创新高。周二收于31.96美元,总市值42亿美元,今年以来累涨18.9%。

虽然过去一年股价涨势喜人,但亚朵当前27倍的市盈率仍远低于希尔顿和万豪的43倍和35倍。这一估值洼地主要反映市场对中国酒店业普遍持谨慎态度。

InvestingPro公允价值分析显示,亚朵目标价35.06美元,较现价仍有9.7%上行空间。亚朵财务稳健度评分达满分5分,在同行中脱颖而出。

亚朵公允价值及稳健度评分,来源:InvestingPro

随着中国旅游和休闲消费升温,亚朵优势凸显。公司策略性布局二三线城市,旗下60%物业分布于此,完美契合中产阶层追求质量体验的消费升级趋势。

在消费和旅游促进政策的助力下,亚朵丰富的产品线将从消费信心回暖中获益。同时,公司持续推进数字化转型和服务创新,巩固竞争优势,为2025年及未来的快速发展打下坚实基础。

结语富途控股和亚朵生活控股不仅估值具有吸引力,更拥有稳健的财务实力和出色的抗风险能力。两家公司的发展战略与中国经济复苏、数字化转型和消费升级等长期利好高度吻合。

对看好中国发展前景的投资者来说,这两只股票无疑是2025年及未来值得进一步研究的目标。

--------

有无过高风险,有无上涨潜力,InvestingPro公允价值工具为此而生。

了解盈利能力、增长能力、财务状况,InvestingPro稳健度指标助你一臂之力。

编译:刘川

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。