美股短期将上涨?两个理由看好

来源于:英为-推荐

发布日期:2025-05-09 17:12:13

上周,白宫就关税问题发表缓和言论后,市场气氛明显好转。具体来说:

「上周市场突破 20 日移动平均线,主要是投资者从持续的关税争拗中看到『转机』。虽然中方表明与美方『尚未展开谈判』,但从特朗普总统和贝森特的言论可见,美方倾向对中国采取『友善态度』,相信双方有望达成『非常理想的协议』。

正如我们早前所述,(美国)市场目前处于超卖状态,只要有『利好消息』,投资者就会推高股价。」

近日两份报告印证(美国)经济正在放缓:一是 GDP 报告逊色,扣除贸易赤字影响后仅录得约一个百分点增长;二是尽管就业数据优于预期,但就业增长趋势正在减慢。

按理说,这些报告应会打击市场信心,因为它们减低了 美联储减息 的可能。但事实相反,市场先后突破 20 日移动平均线的阻力位,收复「解放日」跌幅,投资者争相重返「风险资产」市场。

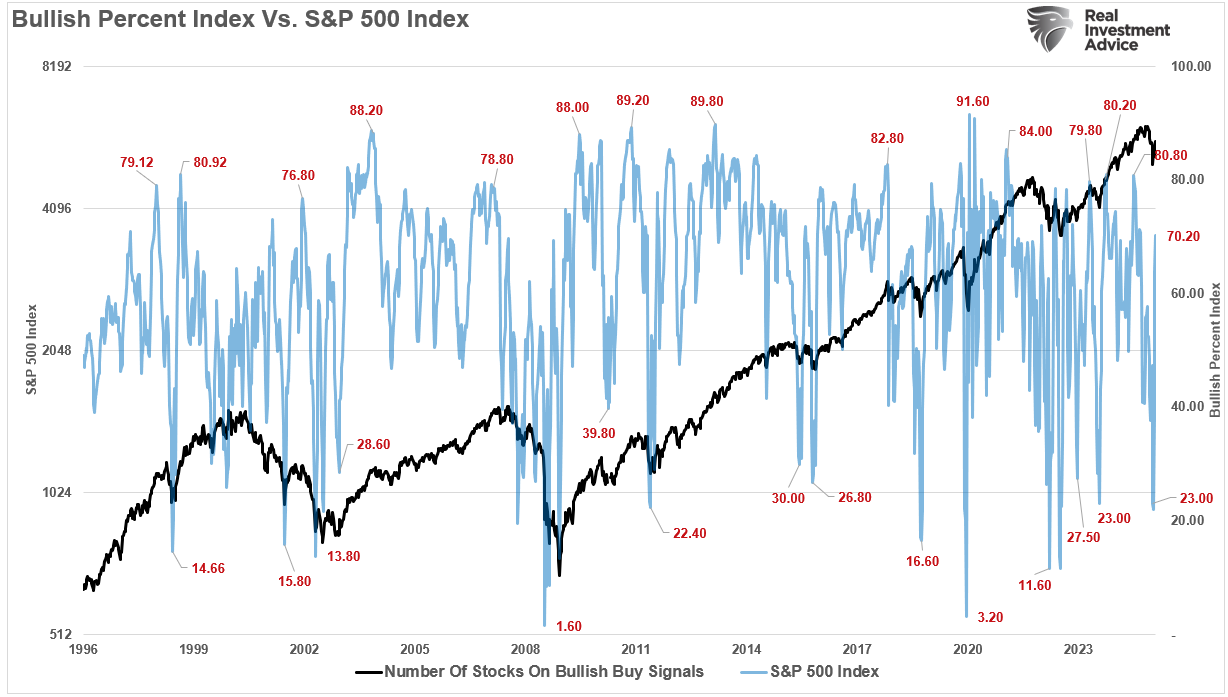

我们在曾指出,在市场情绪和持仓极度悲观之际,稍有推动力便可能掀起显著升势。上周中美僵局现解冻迹象,加上经济数据未见衰退,促使「空头平仓」潮,推动(美股)指数突破 50 日移动平均线。这轮反弹不单扭转了极端悲观情绪,更令发出「看好买入讯号」的股票比重升至七成。

看升百分比 vs 标准普尔500指数

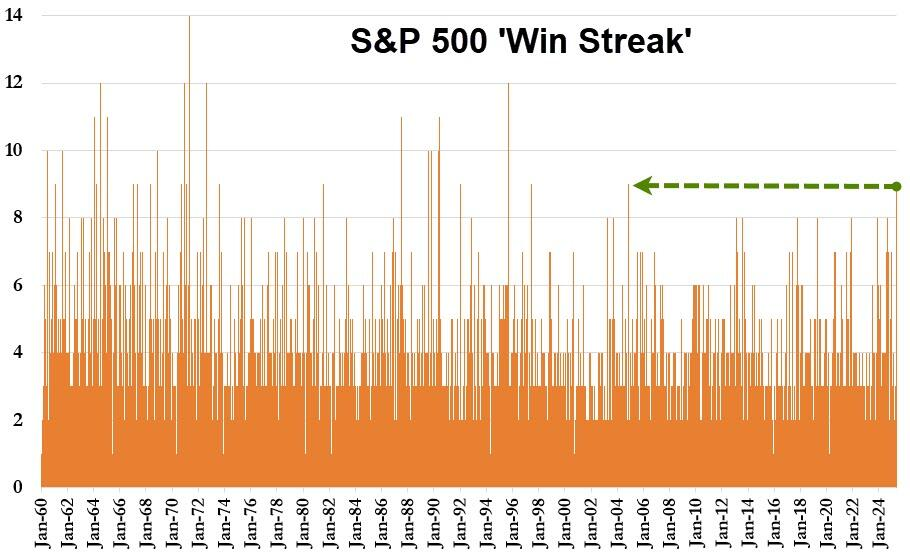

值得关注的是,市场近期创下连续九日上升的佳绩,为 20 年来少见的长期升势之一。

标普500指数连升天数纪录

然而,所有「连升」终有完结时。这并非意味市场将会崩盘,但目前市况已属短期超买。再者,200 日及 100 日移动平均线构成重要阻力,若要突破,市场需要先行调整。

如前所述,当市场接近完全收复「关税风波」跌幅之际,不少「被套多仓」投资者势必趁机套现。

市场转势两大理据市场已收复近期调整的六成多,令人感到乐观,但回调难免。若未有重整投资组合和适度减仓,现在正是时候。建议留意 50 日线、近期支撑位及 20 日线等关键水平,在此部署重建股票仓位。另外,宜把交易仓的止蚀位提升至 20 日线水平。

标准普尔500指数日线图(一)

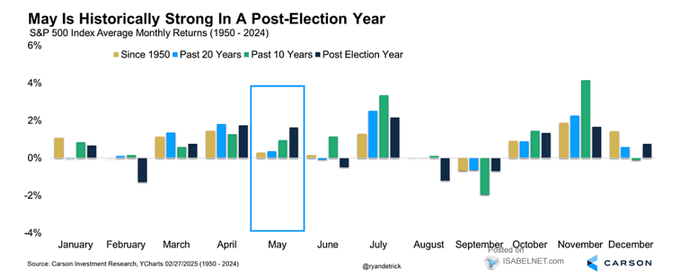

展望5月市况,有两大理据支持较为乐观的看法:

标准普尔500指数5月历史表现

标普 500

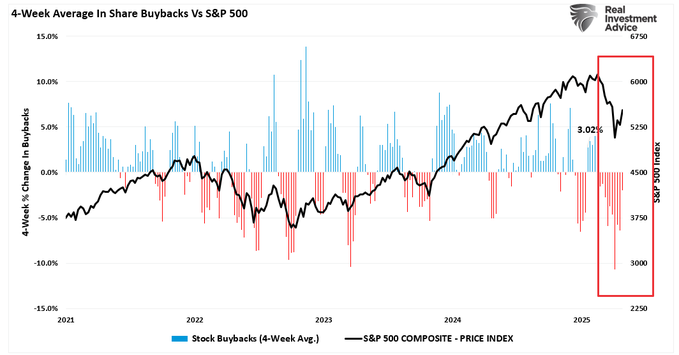

股票回购vs标准普尔500指数

目前经济数据保持平稳、企业业绩「超预期」,加上短期关税风险减退,市场信心正逐步恢复。不过,如上所述,鉴于近期升势凌厉,我们仍建议审慎部署,可趁市况回调至支撑位时,按需要减持对冲工具及增持股票。

放眼 2025 年,市场料续见波动。原因是经济增长放缓的事实逐渐浮现,加上企业盈利预测向下修订以反映实况时,估值将需要重新厘定。

经济下行趋势渐趋明显近期经济数据表现虽然强劲,我们亦不赞同「衰退论」,然而经济放缓已是不争事实,而且步伐正在加快。这种趋势其实早在我们预料之中,去年已多次论及。举例说:

「经济至今仍能抵御高利率带来的衰退压力,主要是得益于《通胀削减法案》和《芯片法案》等支出法案带来的充裕财政支持。加上纾困金、退税优惠,以及暂缓收取租金和学生贷款等债务,这些资金支持在美联储收紧银根之际,为消费和经济增长提供了动力。」

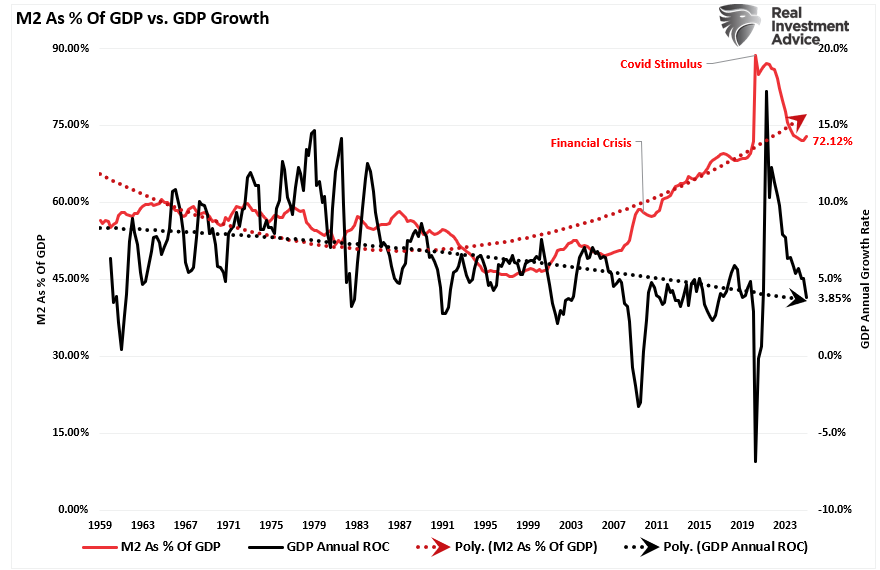

M2占GDP的百分比vs GDP增长

值得注意的是,这波大规模资金投放犹如打了一剂经济「强心针」。尽管多项经济指标显示衰退风险上升,但资金涌入令经济过度亢奋,2021年的增长数据便是左证。

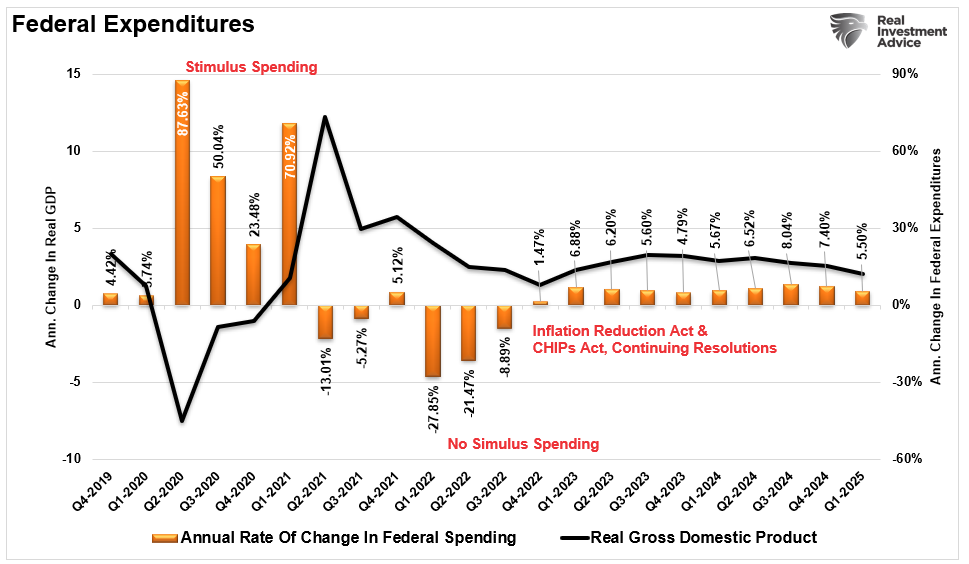

下图清楚显示联邦支出按年变化与经济增长关系密切:联邦支出放缓,经济年增长率随之回落。

联邦支出

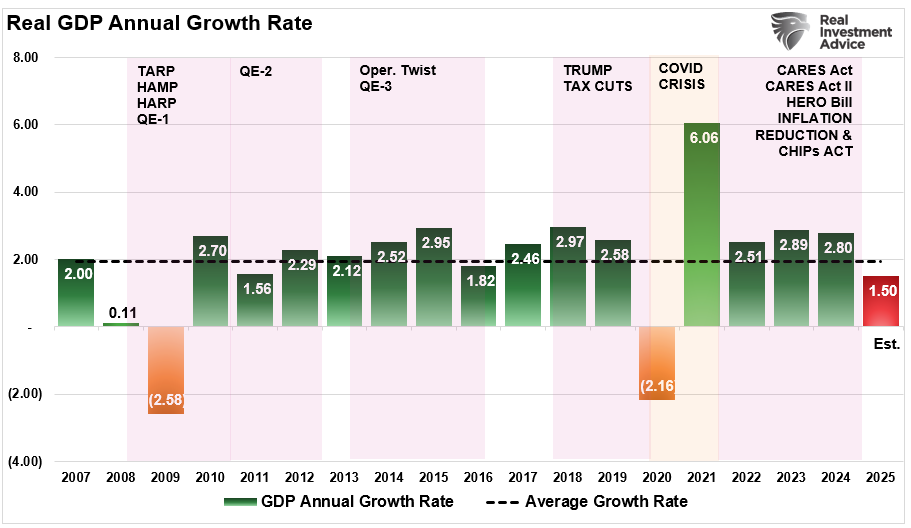

去年我们已指出,大多数经济学家忽略了一个关键:「强心针」效果一旦退却,经济下滑必然加快。假如经济维持2019年5%的名义增长水平,从疫后高位至今的跌幅已足以构成衰退。

实际GDP年增长率

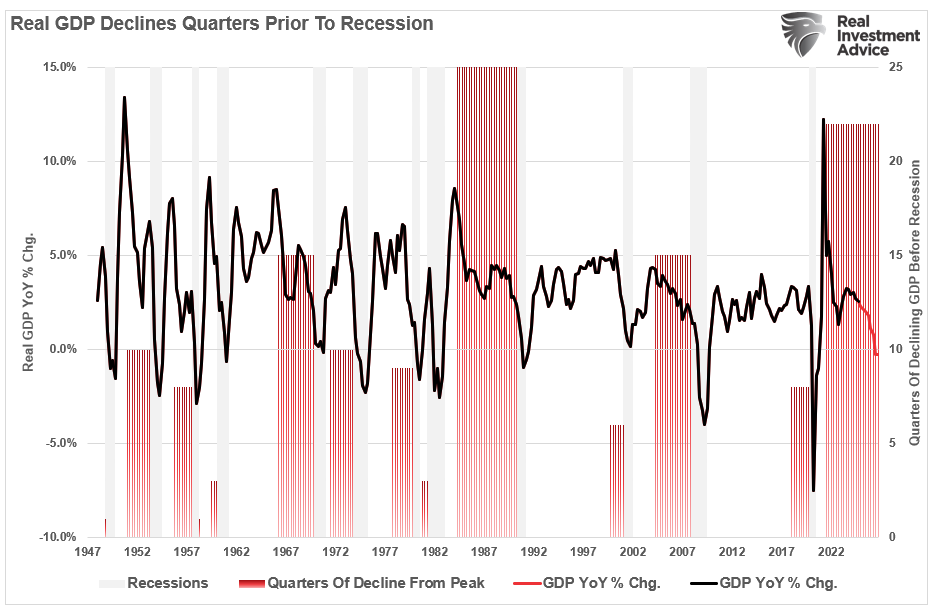

我们早前文章解释过经济正常化需时。透过分析历来经济由顶峰转入衰退所需季数,我们估计这次由增长转衰退或需22个季度,

实际GDP下降

当时我们总结指出,种种因素都可能令这个时间提前或推迟,关键是从高增长回落通常需时较长。1991年衰退前经济放缓便持续了25个季度。

但这些都是「旧年分析」。情况已有变化,尤其是现届政府的关税政策及其对经济的潜在冲击。主要经济指标近期显著转弱,反映经济跌势加剧。

第一季GDP报告正好印证这点。由于市场提前因应关税影响,造成贸易赤字创新高,拖累首季GDP转负。美国经济分析局在报告中指出:

「首季实质GDP下跌,主因是进口增加(GDP计算中属减项)及政府开支减少,但投资、消费及出口增长抵销了部分影响。」

对实际GDP变动百分比的贡献

虽然市场忧虑关税问题,但个人消费支出(PCE)物价指数年增长率降至2.3%,纾缓了「滞胀」隐忧。

个人消费支出(PCE)指数

对投资者来说,当前最关键的问题是:经济前路是放缓抑或衰退?

我们关注的主要指标但要判断经济放缓会否演变成衰退,需要考虑一个关键因素:消费支出。消费支出占GDP计算近七成,其他项目如商业投资、进出口等,都取决于消费者的「需求」。

换言之,若消费者减少或收紧支出,企业就不会「投资」扩张项目、增聘员工或购入更多产品作转售。下图比较PCE与就业及私人投资的关系,正好说明这点。

企业经营活动与实际需求

因此,观察消费者动向对预测经济走势至关重要。正如我们在「消费者已到极限」一文中讨论:

「虽然大规模纾困刺激令储蓄激增,带动GDP在经济停摆后急升,但消费占经济比重自本世纪初以来一直维持平稳。原因是储蓄增加的同时,消费者面对通胀升温,令他们挣扎求存。」

储蓄与支出

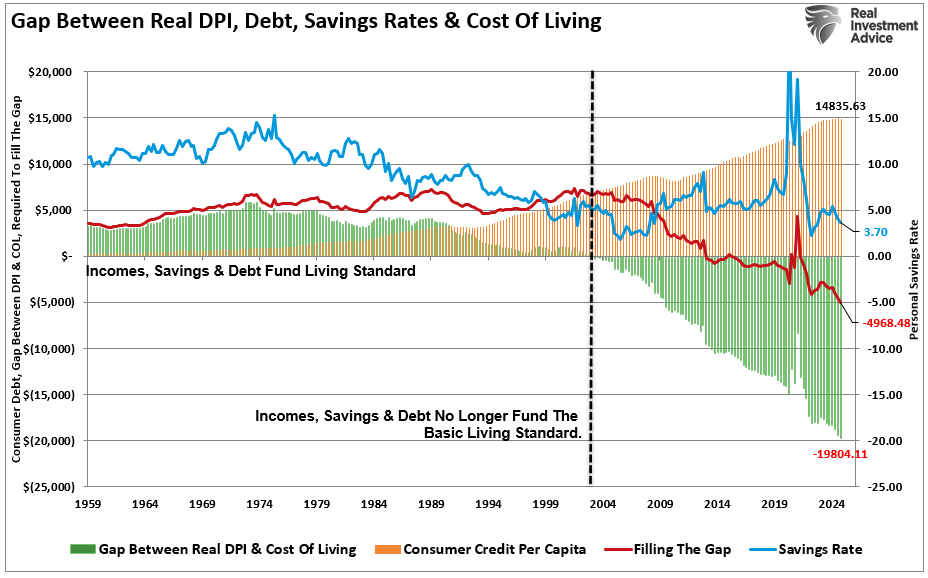

「下图更清楚说明这个困境。蓝线是个人储蓄率,红线显示每年需要借贷多少来填补通胀调整后的生活成本与储蓄和收入之间的差距。可见自世纪之交起,消费者已无法单靠收入和储蓄维持生活水平。消费者被迫增加债务以维持生活水平,解释了为何同期消费占GDP比重停滞不前。」

实际DPI、债务、储蓄率与生活成本

问题核心在于中低收入家庭资产负债表恶化。这些群体已耗尽疫情期间积累的额外储蓄,现正面临维持生活水平的压力越来越大。以下是一些例子:

- 费城联储报告指出,2024年第三季仅支付最低还款额的信用卡账户比例升至10.75%,创历史新高。

- 2024年第三季信用卡逾期还款率较去年同期上升33个基点至3.52%,是2021年第二季疫情低位1.57%的两倍多。

- 密歇根大学调查显示,美国消费者信心跌至历来第二低位。

- CNBC/SurveyMonkey最新民调发现,73%美国消费者「财务压力巨大」。

- 自2025年初以来,63%储蓄户已提取存款,主要用于应付突发开支(48%)和日常必需品(36%)。

- 67%美国人认为未达到储蓄目标,近半数(47%)认为永远无法达标。

这些问题反映在我们密切关注的三个主要指标上。

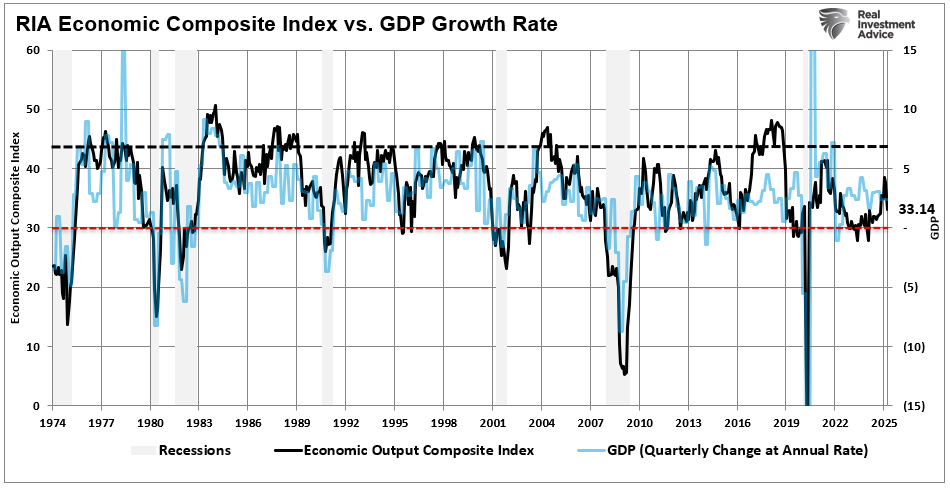

首个指标是我们的,包含近百项软硬经济数据。该指标与经济增长高度相关,过去两个月大幅下滑,印证第一季度疲弱,并可能延续至第二季。

这种急剧逆转通常与经济下滑和衰退同步。不过,目前读数仍高于「衰退」水平(30以下),显示经济增长放缓但尚未衰退。

RIA 综合经济指数 vs GDP增长率

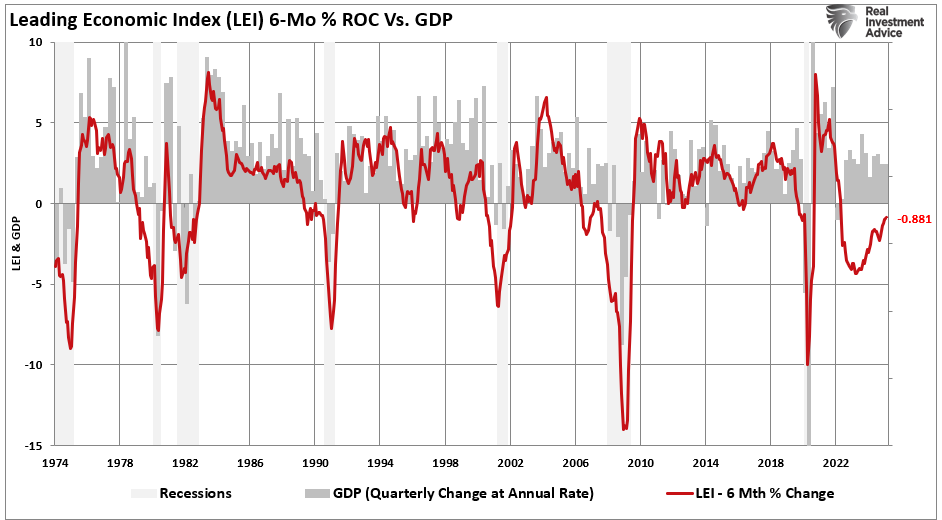

第二个指标是领先经济指标(LEI)的六个月变化率。如同经济综合指数,LEI指数显示经济应该处于衰退。历来该指标预测衰退的准确率百分百,唯独近期例外。

这同样是由于大规模刺激措施所致,但随着支持消退,LEI指标料将重现疲态,意味经济进一步下滑。换言之,近期改善很可能如2008年前夕般告终。

领先经济指标(LEI) - 6% ROC与GDP之比

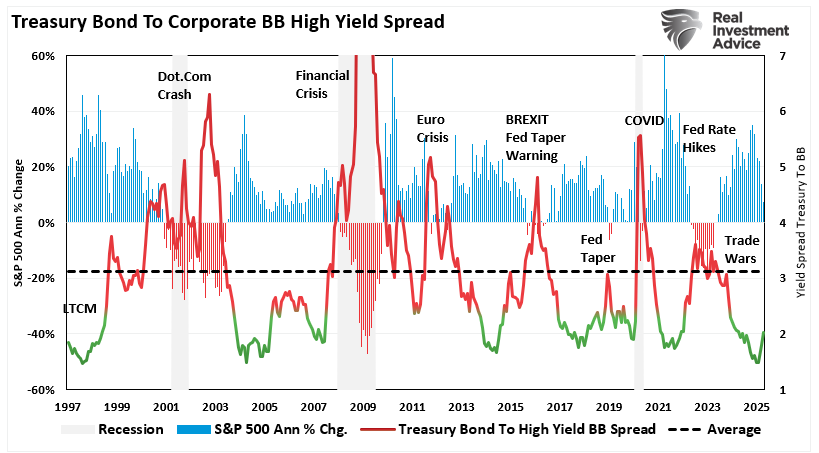

最后,信用利差仍是判断经济放缓或衰退的关键。我们曾讨论过信用利差,对投资者而言,它有助理解市场情绪和预测股市可能回调。信用利差指相近年期但信用质素不同的债券之间的收益率差距。

这种比较通常涉及国债(视为无风险)和企业债券(具违约风险)。观察这些利差可衡量金融市场的风险偏好,有助投资者识别往往先于股市调整出现的压力点。

下图显示无风险债券与最高风险债券(高收益债或垃圾债)之间的利差,是最重要的观察指标。

美国国债与公司BB级债券的利差

如上文所述,这个利差能可靠预测市场调整和熊市,并与经济下滑和衰退同步。这很合理,因为高收益债市场由信用评级较低的公司发行的债务组成,较易受经济放缓影响。

因此,当投资者对经济前景感到忧虑时,会要求更高回报才愿持有这些较高风险债券。当这种情况发生,利差扩大,警示风险上升。

历史上,高收益率利差急升往往预示经济衰退和重大市场下跌,显示其具有高度预测力。根据美联储和其他金融机构研究,高收益利差自1970年代以来成功预测了每次美国衰退。通常,当利差较近期低位扩大超过300个基点(3%)时,往往是市场即将调整的强烈信号。

目前,这个特定利差仍然受控。但当它逆转时,变化往往很快。因此,相比滞后的经济数据,利差是更好的「实时」指标。

最新经济数据印证我们早已知道的:对投资者而言,这种经济下滑威胁到市场唯一关心的事:。

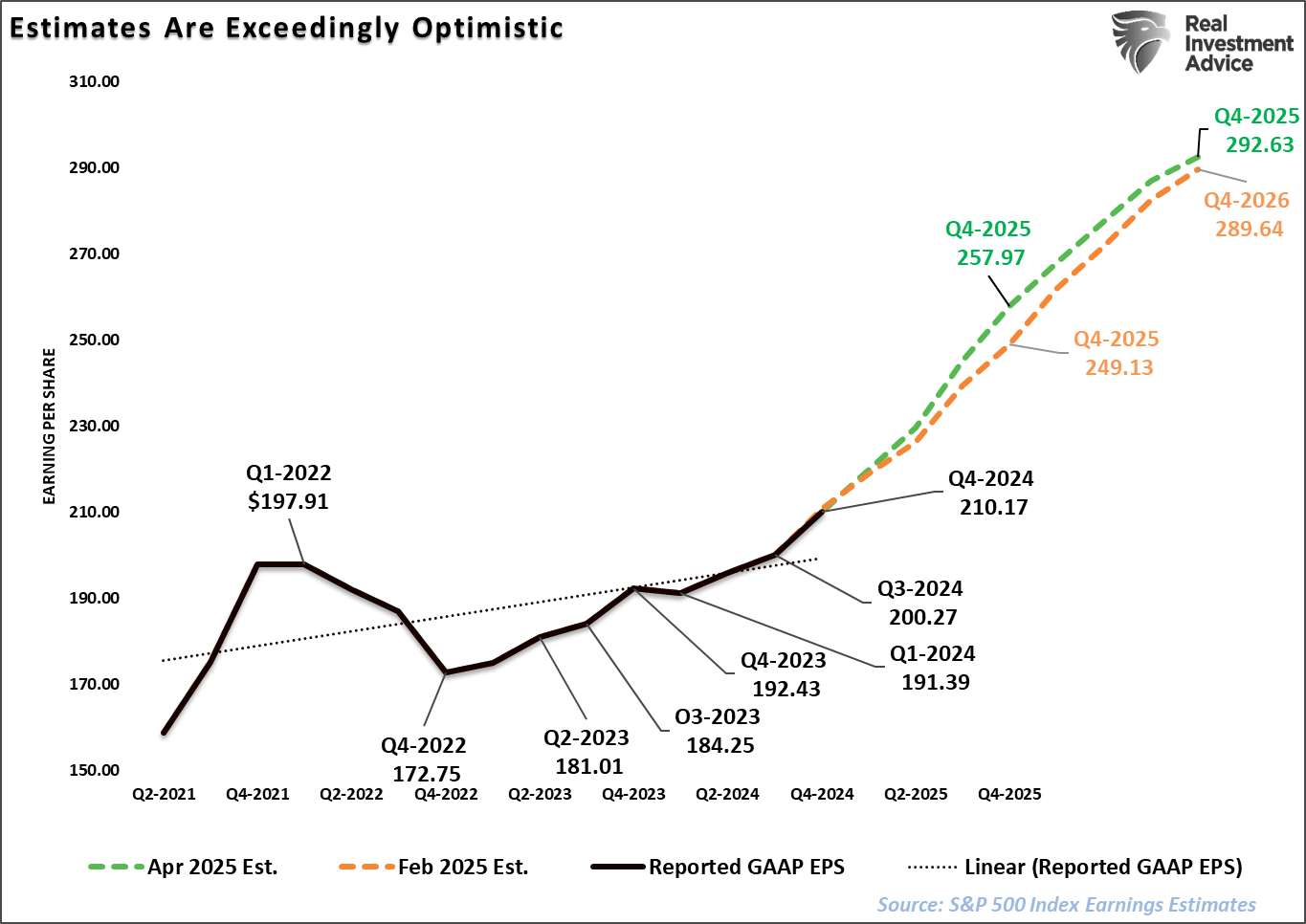

盈利前景值得关注首季业绩表现尚算不俗,但往后数季的盈利预测恐怕要下调。即使如此,标普全球对标普500指数的盈利预期仍显乐观,更在近两个月将2026年会计准则盈利预测由每股289美元上调至292美元。

这些预测明显脱离了盈利的长期增长轨迹。

盈利预测相当乐观

在经济和通胀双双下行之际,投资者更需要关注这个问题。

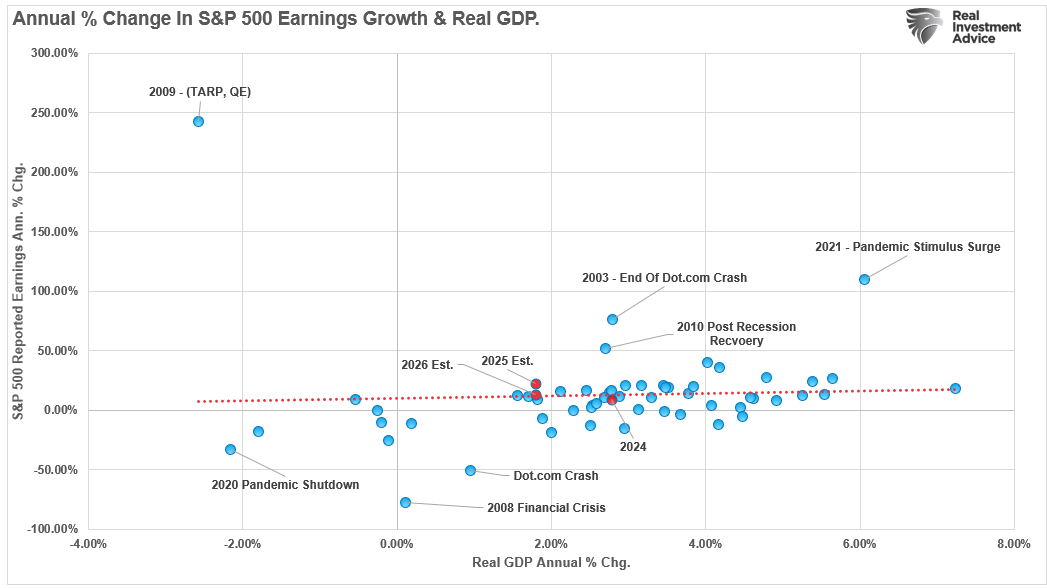

回顾历史,GDP与企业盈利增长向来关系密切。美联储数据显示,自1948年起,实质GDP每上升1%,标普500盈利平均便增长约6%。这种紧密关系正说明GDP为何是分析盈利趋势的重要指标,从图表可见一斑。

「自1947年以来,每股盈利和经济分别录得7.7%和6.40%的年均增长。考虑到消费支出在GDP中的重要份量,两者增长步伐如此接近实属合理。」

若比较盈利增长与经通胀调整后GDP的年度变化,两者关系更见清晰。虽然盈利有时会偏离实体经济活动,但这种情况大多出现在衰退前后的波动期。目前,经济和盈利增长与长期趋势的相关度仍然很高。

标准普尔500指数成分股盈利与实际GDP的年度变化

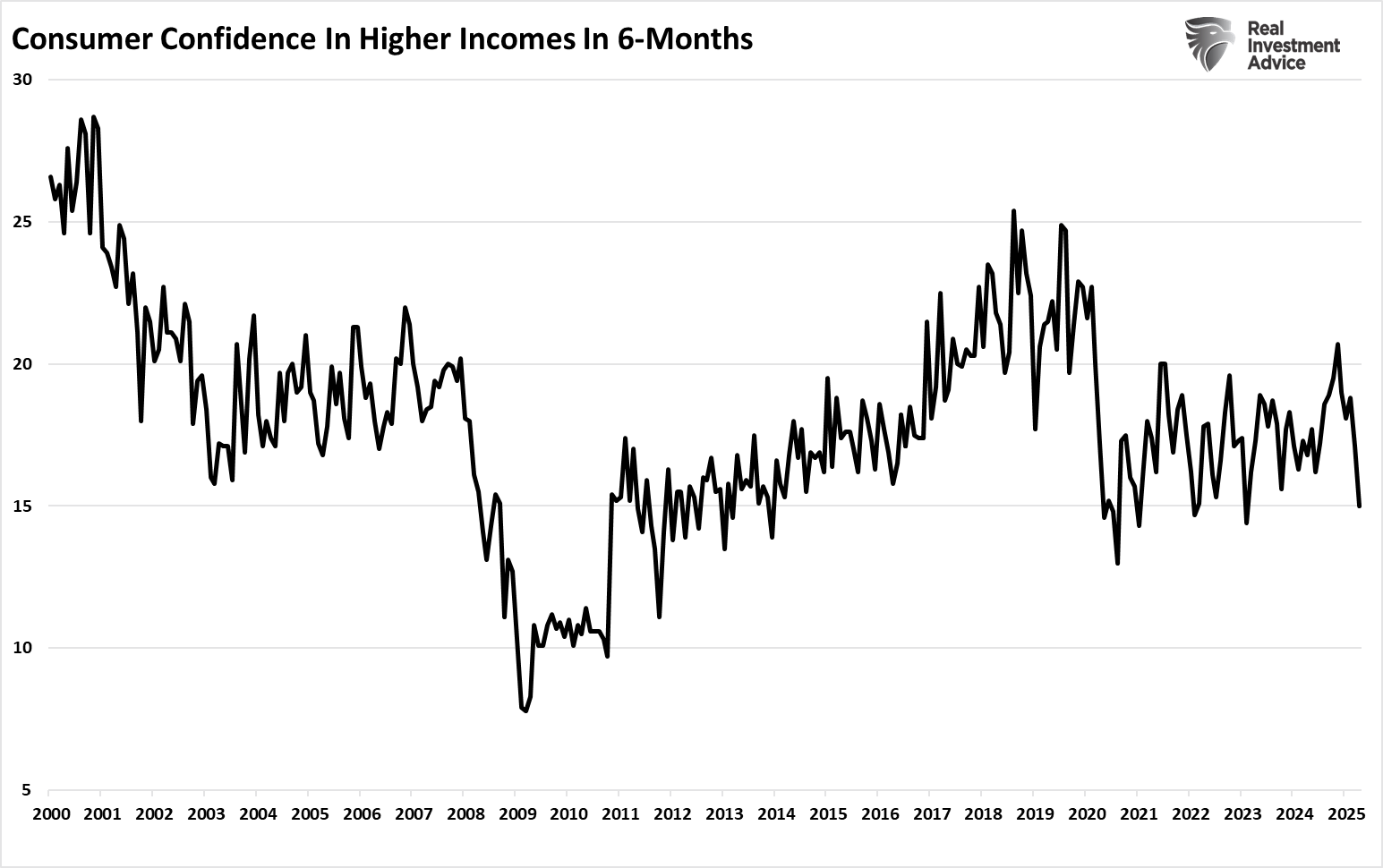

然而,这基于GDP能维持2%左右年增长的前提。一旦经济如预期转差,企业要达到预期盈利将更具挑战。消费者信心急跌,尤其是对未来半年收入前景转趋悲观,更令情况雪上加霜。

消费者信心

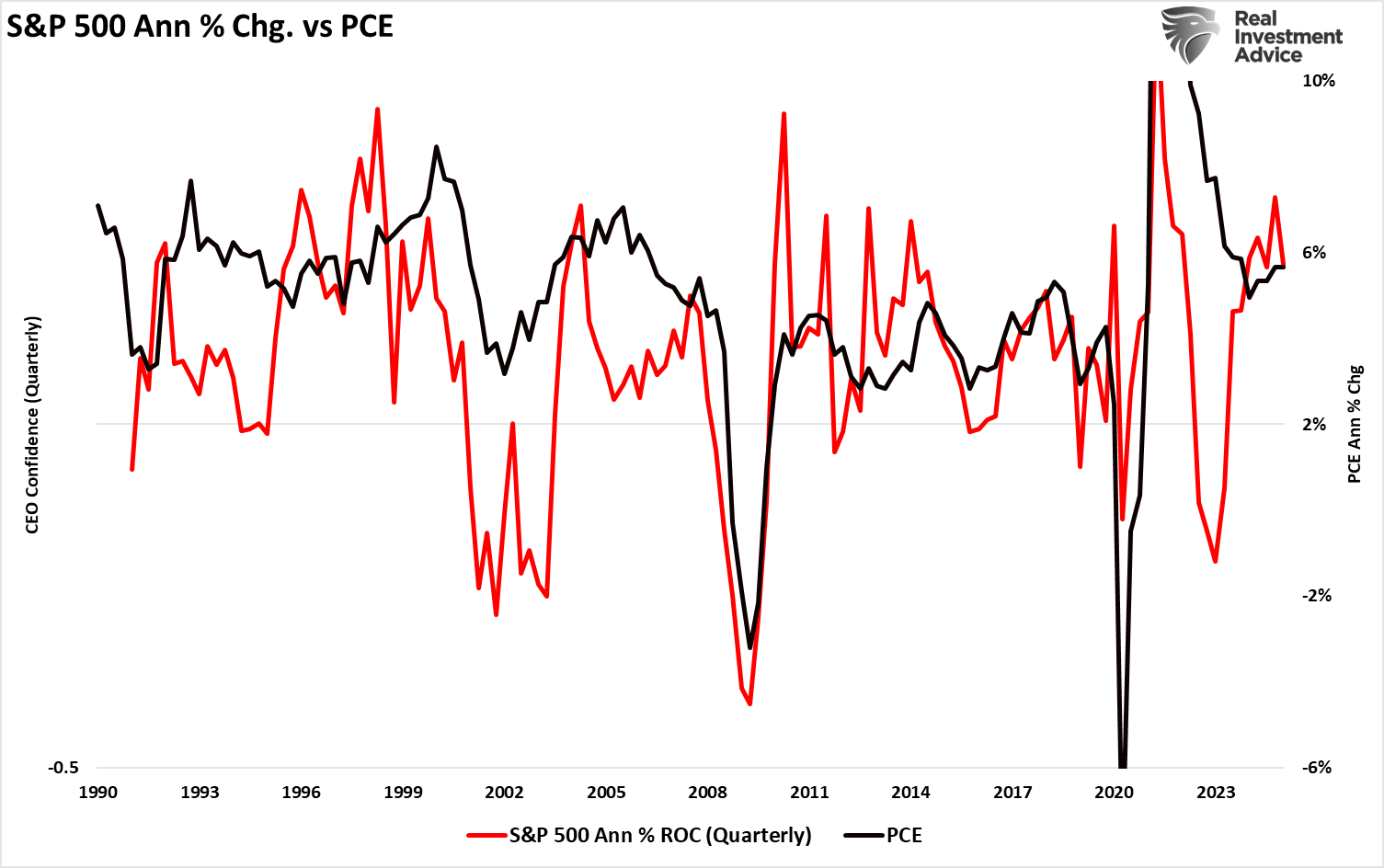

收入预期下降必然影响消费,继而打击企业盈利。换言之,经济放缓迟早会反映在盈利预期下调上,最终影响股价。这也解释了为何PCE(反映消费活动)与股市年度升跌存在关联。

标普500指数年线变动

当前经济数据转弱,消费降温迹象处处可见。尽管未至于陷入「衰退」,但经济下行已成大势。投资者宜及早调整心态,为经济放缓、市况波动加剧和回报下降未雨绸缪。

我们的交易策略经济放缓之际,估值因应盈利预期下调而调整,投资者面对的最大风险是如何应对市场波动。这并不意味市场会崩盘。

但在横行市况下,不少投资者容易犯上情绪化的错误。随着未来回报率下降及波动加剧,采取更保守的投资方针刻不容缓。

- 以保本为重

- 放弃「跑赢大市」的想法,以跑赢通胀为目标

- 订立切合实际的目标(市场回报不会稳定维持在8%、6%或4%)

- 明白追求更高回报必然大幅提升相关风险,这种做法往往得不偿失

- 谨记资金可以再赚,时间却无法重来,不容浪费这宝贵资源

- 投资组合要配合时间框架,若距离退休仅余5年却建立20年期投资组合(提高回撤风险),后果可能会很惨重

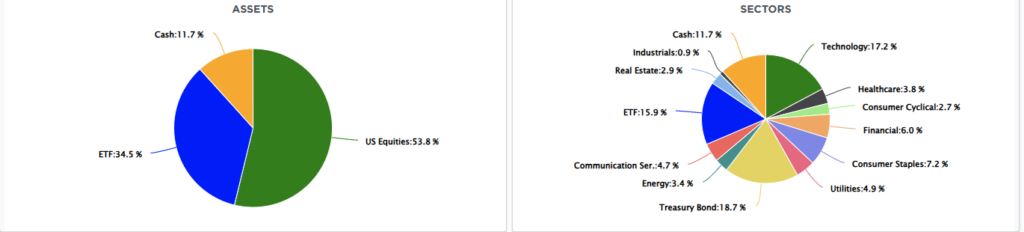

我们继续以较审慎的态度管理投资组合。如上所述,随着市场接近200日移动平均线,风险正在上升。大量待售股票以及经济数据可能持续疲弱是关键因素。除非再现关税或贸易冲击,加上衰退数据飙升,否则市场不太可能跌至新低。不过,重试近期低位并不令人意外。因此,我们暂时持有较高现金比重,并减少股票配置。

作为投资经理,我们不会盲目看好或看淡市场,而是从统计和机率角度分析市况。尽管市场最终总能收复失地,但「回本」不等于「赚钱」。

(注:以下配置中ETF部分包含5%标普500指数做空仓位。)

投资组合配置

- 每月发布精选股票

- 五大AI选股策略月月更新,巴菲特派每季调整

- 包括科技、价值、蓝筹、中盘股及标普500精选

点击这里了解详情!

科技巨头策略,12年回报超1800%,了解详情>>

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。