预防式降息:非不愿,实不能——5月FOMC会议点评

来源于:英为-推荐

发布日期:2025-05-09 09:08:53

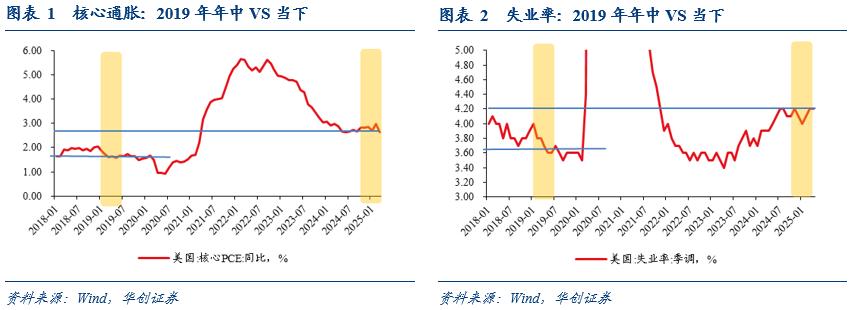

。从数据来看,2019年上半年失业率一直在震荡下行,从2019年初的4%降至6月份的3.6%;核心PCE同比从2019年初的2%回落至6月份的1.7%。

。。

。一是,关税导致的高失业率和更高通胀的风险上升,但无法评估滞与胀的偏离幅度哪个更大,也无法判断关税带来通胀是暂时的还是持续的。二是,目前的通胀依然高于目标,并且短期通胀预期存在脱锚的风险。

(一)全球主要股指普暂停降息符合预期,但强调不确定性上升

。所有FOMC票委均赞同暂停降息的决议。

。对于经济,虽然“净出口的波动影响了数据”,但经济活动继续以稳健速度扩张。对于经济前景的不确实性,从“增加(increased)”修改为“进一步增加(increased further)”,并且新增“高失业率和更高通胀的风险已经上升”的判断。

(二)以等待应对高度的不确定性

。

净出口拖累1季度GDP,但不含库存和政府的私人国内最终购买(表征私人部门需求)依然强劲。劳动力市场仍然稳固,大致处于平衡状态,不是重大通胀压力的来源。受关税预期影响,短期通胀预期、消费者和企业信心等软指标走弱,但与消费者支出等硬数据之间不是“强有力的联系”。

关税的规模、范围、时机和持续性存在高度不确定性,关税谈判的结果也未知。关税对经济、通胀和就业的影响无法确定。美联储在解决关税可能带来的供应链问题上的政策非常低效。政府债务处于不可持续的道路上(而非处于不可持续的水平),但美联储不会对政府开支前景进行预设。

,。在某些情况下,今年降息是合适的,在某些情况下不合适,降息没有预设的时间线。由于通胀的潜在压力,目前并不能像2019年那样“先发制人”地降息。目前美联储还没有面临通胀和就业的两难困境,这也不是预设的处境。如果真的出现,美联储会评估就业和通胀与政策目标的距离以及预计需要多久能回到各自目标,来综合进行判断。

(三)市场反应相对温和

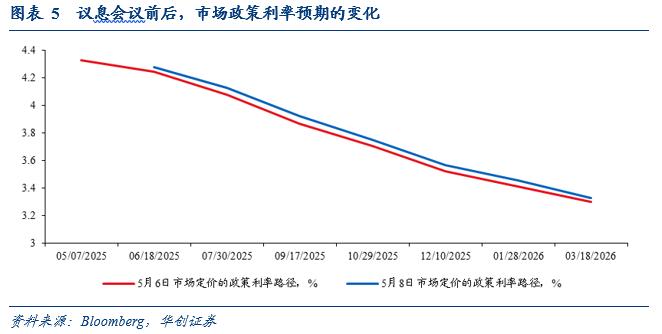

降息预期小幅降温,美股和美元指数小幅上涨,美债利率小幅下行。

期货市场定价的降息预期有所降温。期货市场隐含的今年年末的政策利率从会议前的3.52%升至3.565%,今年降息次数从3.238次降至3.051次。6月份的降息概率从33.7%降至20.1%。

InvestingPro会员按此查看AI精选股名单。

尚未订阅?按此订阅最高优惠45%!

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。