春节错位,关注2月CPI同比或转负——1月通胀数据点评

来源于:英为-推荐

发布日期:2025-02-20 17:45:51

在春节因素影响下,节日消费需求增长,CPI同比跳升至0.5%,为去年9月以来最高;核心CPI同比升至0.6%,为去年6月以来最高。工业生产淡季,国内建材、煤炭需求有所回落,PPI同比-2.3%,持平于去年12月。

1

)CPI

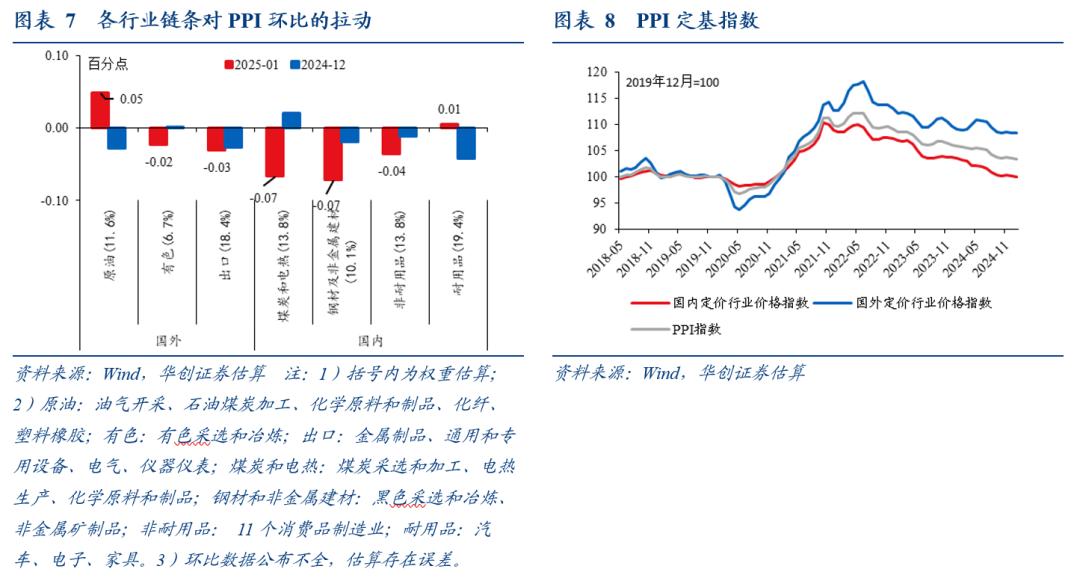

食品,天气偏暖和生猪供给宽松,食品价格上涨1.3%,弱于季节性,也导致CPI环比较往年可比年份偏低。往今年后期来看,食品价格(蔬菜、猪肉)可能是压制CPI温和回升的一个因素。

2

)CPI

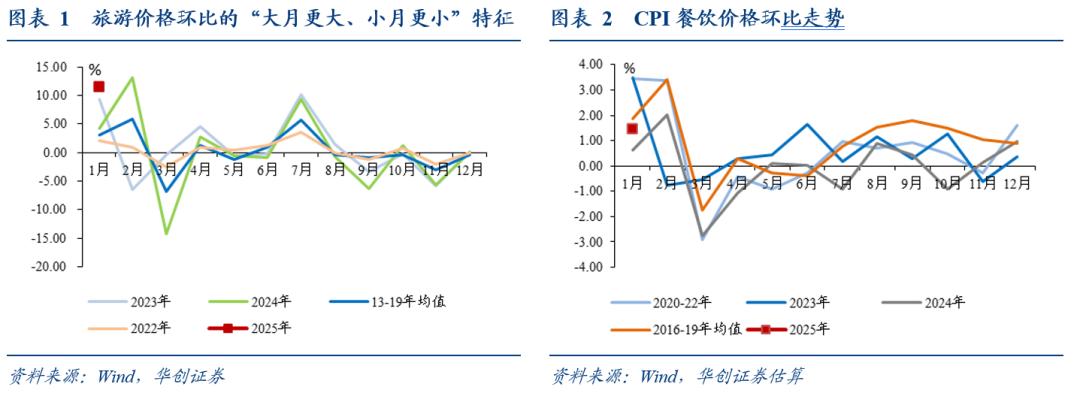

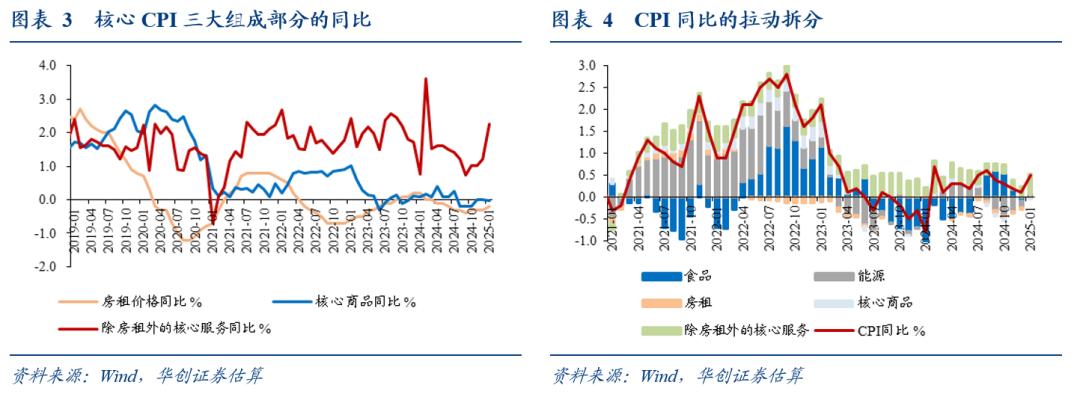

核心服务,春节期间出行和文娱消费需求大幅增加,旅游、交通等相关价格环比涨幅较为明显,但预计2023年以来呈现的“大月更大、小月更小”的特征可能仍会持续(居民出行相关的需求是集中释放并且量的表现依然优于价)。再考虑到1月份的餐饮价格相比往年同期依然偏弱,环比约1.5%,核心服务价格中枢的提升尚待验证。

3

)CPI

房租,环比0%,好于2020年以来同期平均水平的-0.15%。2022年以来,在房价调整、租房市场供需调整的背景下,房租中枢在中期维度上出现了下移,是拖累CPI的重要因素。目前房价已经初现企稳迹象,今年房租的中枢能否确定性改善,需观察2-3月份的第一波租房需求脉冲的情况(租房需求的释放一般集中在春季和秋季)。

4)PPI装备制造业中,光伏设备和元器件行业的价格上涨0.5%(该数据非连续公布,时间上不可回溯)。除了从环保、能耗等途径持续推动传统行业供改之外,今年能否通过“治理内卷”来推动新兴行业的供给优化,是PPI周期能否有效回升的重要线索。

我们预计2

月份CPI

同比或降至-0.6%

左右。短期来看,主要考虑:1)节后农产品价格或明显回落。2)春节错位,核心CPI同比或短暂回落至0%左右。3)国际油价下降,成品油价大概率在本月中会有一轮下调。

中期来看,今年的物价走势,是温和回升亦或是低位运行,依然取决于宏观“三螺旋”的解套之路(《通胀:回顾2024

,展望2025

》)。

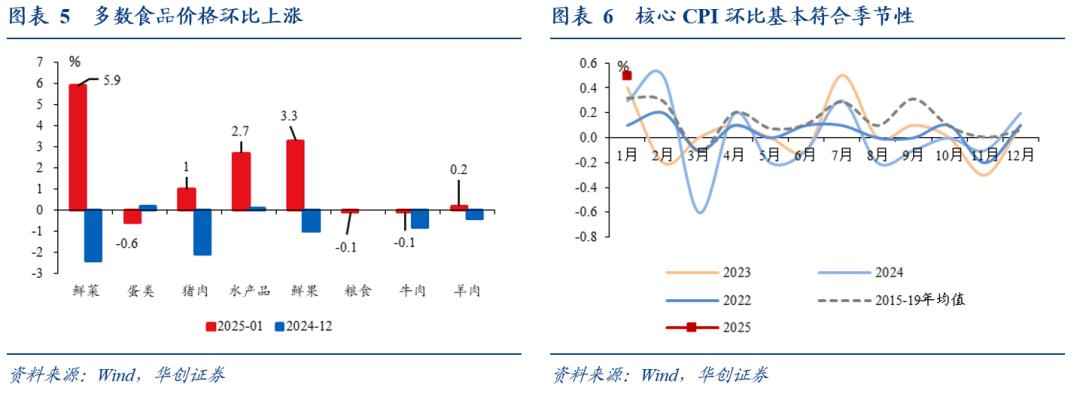

CPI同比从0.1%升至0.5%,食品、能源、核心服务价格同比明显回升。从大类来看,食品价格同比从-0.5%升至0.4%,预计能源价格同比从-1.7%收窄至0%,核心CPI同比从0.4%升至0.6%。核心CPI中,预计核心商品同比零增长,租赁房房租同比从-0.3%收窄至-0.2%,不含房租的核心服务价格同比约从1.2%升至2.3%。

受春节因素影响,食品和服务价格上涨,带动CPI

环比从持平转为上涨0.7%

,但较以往春节同在1

月的可比年份偏弱,主要是天气和供给因素导致食品价格涨幅弱于季节性。核心CPI

环比0.5%

,符合季节性规律。具体来看:

食品层面,受天气条件较好、生猪供给宽松等因素影响,虽然春节期间需求明显增加,但食品价格仅上涨1.3%

,弱于季节性。鲜菜、鲜果和水产品价格分别上涨了5.9%、3.3%和2.7%,猪肉价格仅上涨1%。

能源层面,国际原油价格上行,成品油价调涨,交通工具用燃料环比上涨2.5%。

核心CPI层面,1)房租环比0%,好于2020年以来的同期平均水平,今年房租中枢是否确定性改善,仍需观察2-3月份的第一波需求脉冲的情况。

2)耐用品价格基本符合春节表现,通信工具价格下跌0.4%,家用器具价格上涨0.4%,交通工具价格持平。

3)非耐用品中,服装价格下跌0.4%,符合季节性;酒类价格下跌0.8%,偏弱;中药价格上涨0.2%。

4)春节消费带动核心服务价格上涨,据统计局解读,“春节期间出行和文娱消费需求大幅增加,飞机票、交通工具租赁费、旅游、电影及演出票价格分别上涨27.8%、16.0%、11.6%和9.6%,合计影响CPI环比上涨约0.28个百分点;受务工人员返乡及服务需求增加影响,家政服务和美发价格分别上涨9.3%和9.2%”。

受春节因素影响,工业和建筑业进入生产淡季,PPI

环比下跌0.2%,

上月下跌

0.1%

;PPI

同比下降2.3%

,降幅与上月相同。从大类来看,生产资料价格环比下降0.2%,同比降幅持平至2.6%;生活资料价格环比持平,同比降幅从1.4%收窄至1.2%。

一是,受国际大宗商品价格波动传导影响,国内石油相关行业价格上涨,有色冶炼价格下跌。油气开采业(4.5%,前值0.1%)、石油煤炭加工业(1%,前值0.2%)价格上涨,有色冶炼加工业(-0.4%,前值0%)价格转跌。

二是,房地产、基建项目陆续停工,建材需求回落、价格下跌,黑色金属冶炼加工价格(-0.9%,前值-0.6%)续跌,非金属矿物制品业(-0.6%,前值0.6%)价格走弱。

三是,春节期间煤炭供应保障有力,电厂存煤较为充足,煤炭采选业价格下降2.2%。

四是,装备制造业价格分化,计算机、锂离子电池价格下跌,汽柴油整车、光伏设备及元器件业价格上涨。据统计局解读,“计算机整机制造价格下降0.7%,锂离子电池制造价格下降0.6%;飞机制造价格上涨1.1%,汽柴油车整车制造价格上涨0.8%,光伏设备及元器件制造价格上涨0.5%。”

五是,9个公布连续数据的消费品制造行业中,六个下跌,一个持平,两个下跌。价格下跌较为明显的行业是农副食品加工、纺织业、纺织服装业。

CPI

项目环比涨价的比例持平。以21个CPI二级项目作为观察对象,环比来看,涨价比例持平于48%,处于2016年以来的36.7%分位。同比来看,涨价比例从52.4%升至66.7%,处于2016年以来的33%分位。

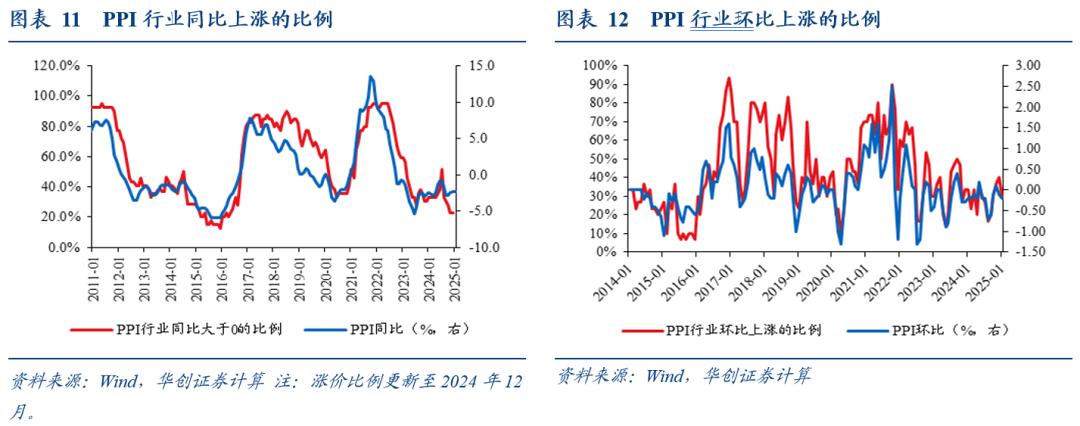

PPI

行业的环比涨价范围小幅收窄,有可比数据的30个行业中,价格上涨的行业个数从12个降至9个,涨价比例从40%降至30%,处于2013年8月有数据以来的27.4%分位。同比来看,39个行业中,去年12月的涨价比例持平于23.1%,处于2011年以来的7.8%分位。

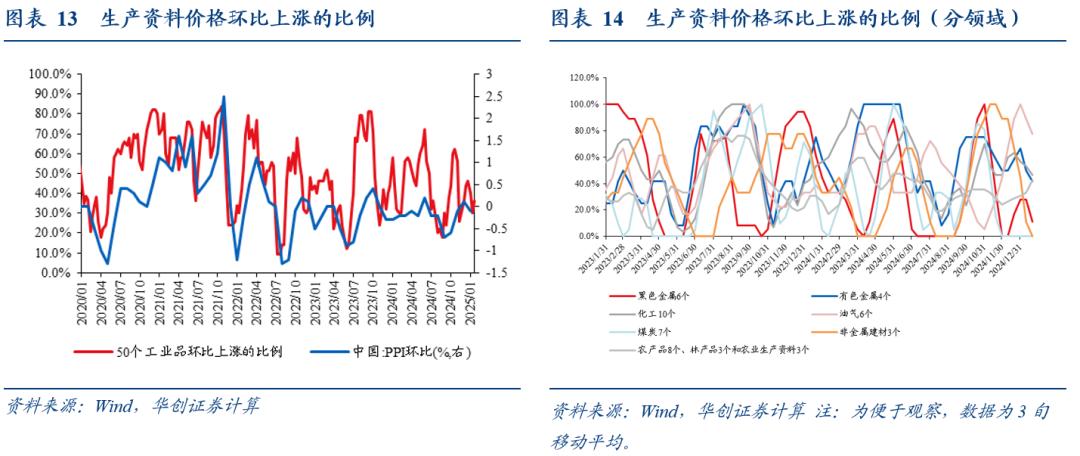

50

个流通领域生产资料价格的环比涨价比例小幅收窄。去年12月下旬至今年1月下旬,环比来看,涨价比例从40%降至36%,2014年以来的历史分位从39%降至31.3%,除农林产品外,其余领域的涨价比例均有所回落。

- 查估值:避雷泡沫股,發現造低估的股票;

- 查財報預測:最長十年的業績預測;

- 基本面圖表:直觀查看營收、盈利增長趨勢。

- 查巴菲特持倉:各大投資人持倉數據。

一站式股票篩選、估值分析、基本面分析工具,協助你選好股、避差股,省時又省力。按此了解InvestingPro詳情。

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险

自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信

息并未经过本网站证实。