美国CPI超预期的“因”与“果”——美国1月CPI数据点评

来源于:英为-推荐

发布日期:2025-02-20 09:04:43

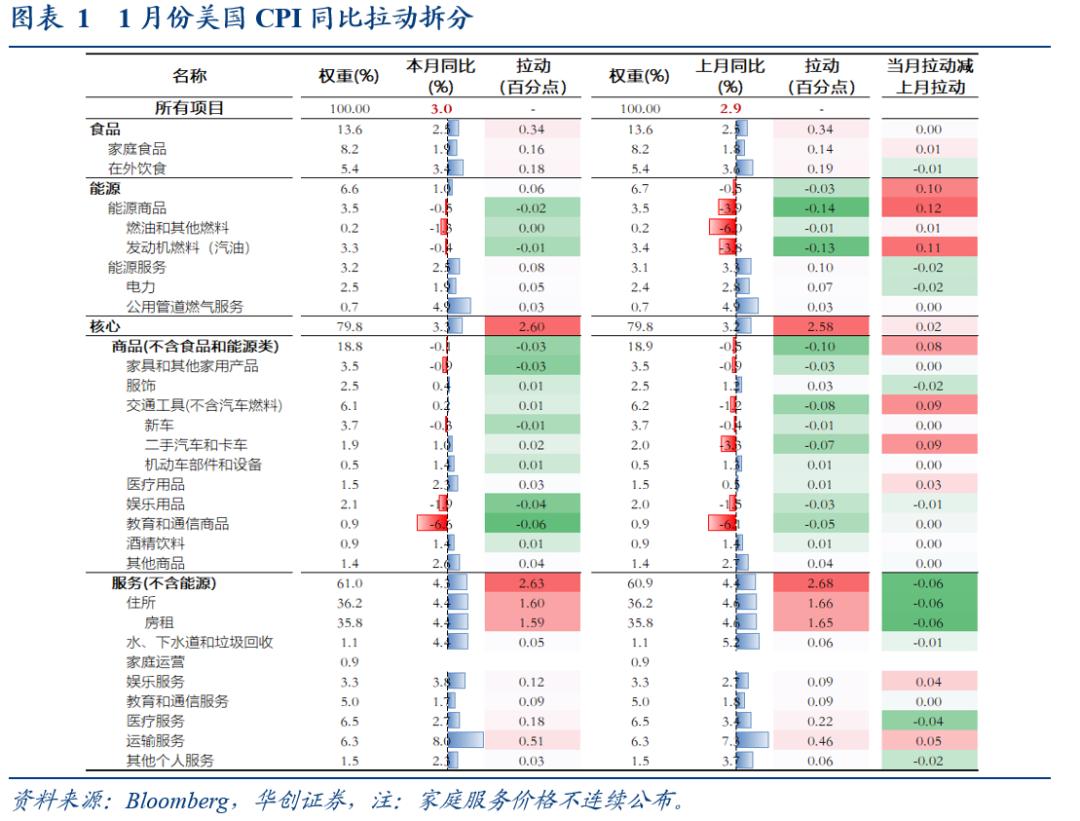

CPI同比从2.9%回升至3%,彭博预期2.9%;核心CPI同比从3.2%回升至3.3%,彭博预期3.1%。,CPI环比0.5%,是2023年9月以来最高,彭博预期0.3%,前值0.4%;核心CPI环比0.4%,是2023年5月以来最高,彭博预期0.3%,前值0.2%。

。同比涨幅超过2%的CPI细项比例从35.7%升至39.4%,2010-2019年平均为36.8%,2021-2023年平均为70.8%。同比涨幅超过2%的核心CPI细项比例从40%升至44%,2010-19年平均为37.8%,2021-23年平均为69.8%。

禽流感蔓延导致大量蛋鸡被扑杀,鸡蛋供给减少,价格暴涨。为应对蛋价飙升,多家连锁餐厅甚至对鸡蛋收取附加费,零售商对鸡蛋实施限购。本月CPI鸡蛋价格环比上涨15.2%,是2015年6月以来的最高值,贡献了约0.03个百分点的CPI涨幅(鸡蛋权重0.17%)。若禽流感得不到遏制,或导致今年上半年食品价格涨幅高于正常水平。

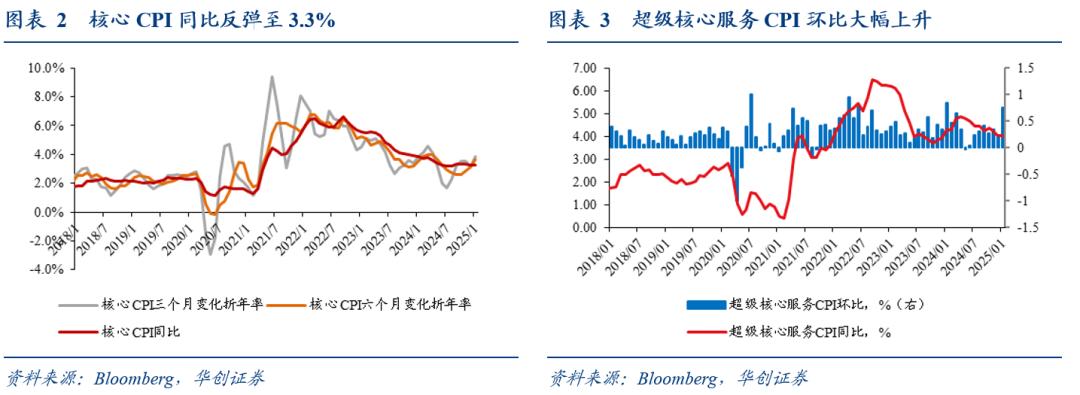

。2024年1月超级核心服务价格涨幅高达0.84%,也是一年中的最高点涨幅较大的服务项目包括运输服务中的汽车保险(2%,前值0.5%)、停车场及其他费用(6.4%,前值-2%)、汽车租赁(1.7%,前值0.1%),休闲服务中的体育赛事门票(4.3%,前值0.5%)、有线和卫星电视及广播服务(1.8%,前值0.6%),家庭公用事业服务(0.7%,前值0.1%),房屋保险(1.1%,前值0%)。

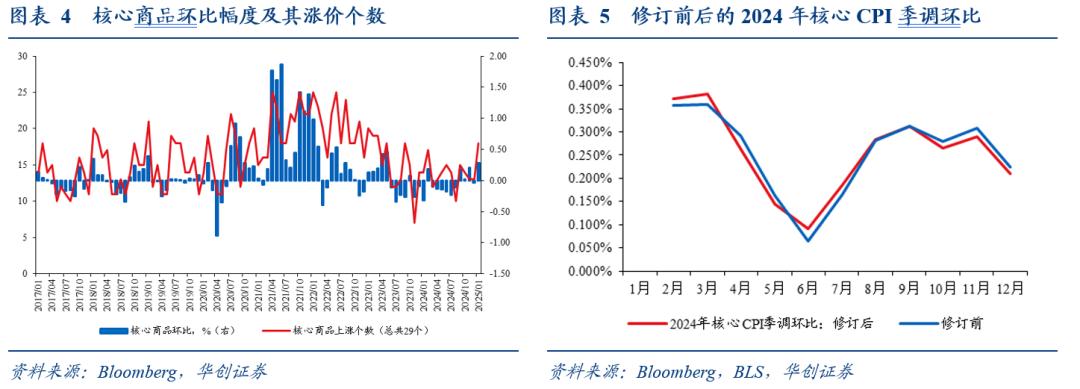

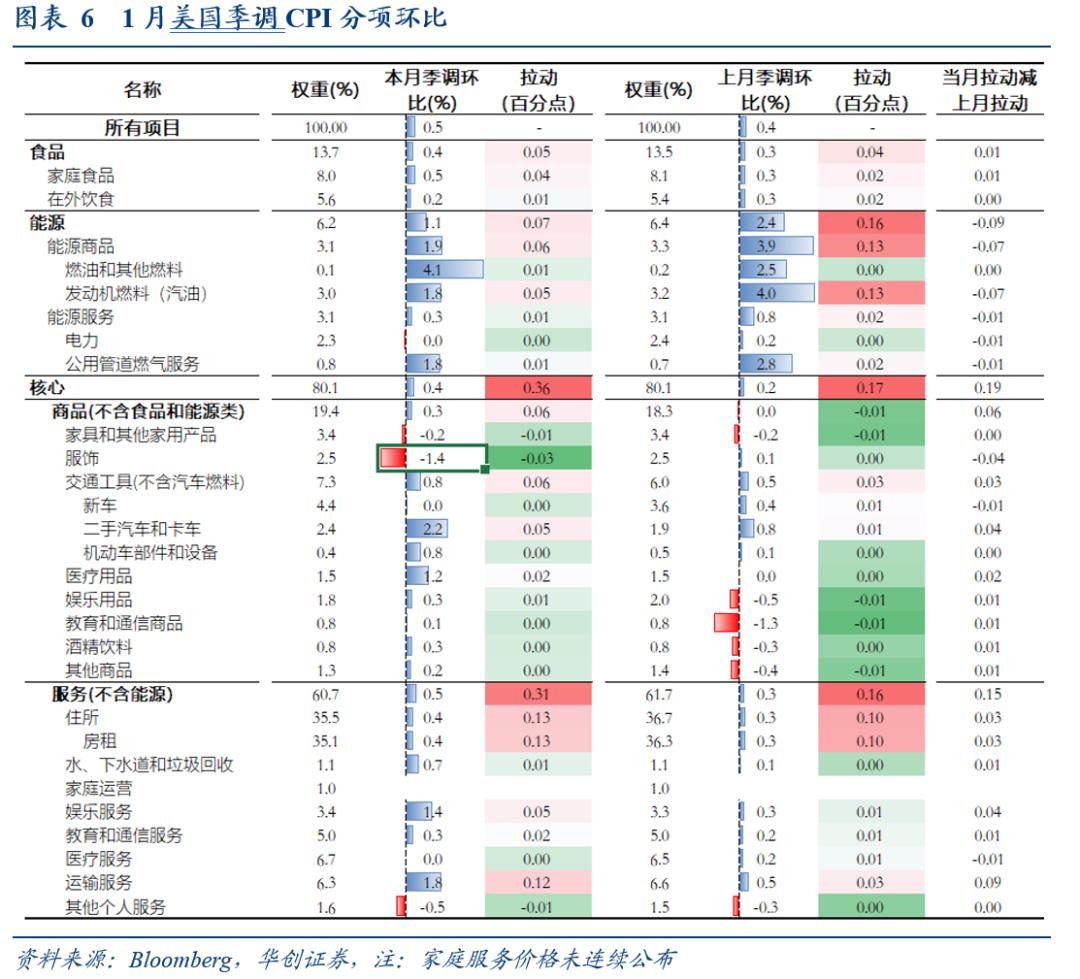

虽然本月商品涨价范围较广,但除二手车(2.2%,前值0.8%)和药品(1.4%,前值0.1%)外,多数商品的涨幅均较为温和,此外服装价格(-1.4%,前值0.1%)跌幅甚至有进一步扩大。在29个主要细分商品中,本月上涨的有18个,上月为16个,2022-23年为18个,2015-19年为12个。

美国劳工部在每年1月份会更新季调因子,修订后的去年四季度核心CPI季调环比较修订前更低,客观上带来一定的低基数效应。此外,新的1月份季调因子较24年的更低,导致今年1月份的季调核心CPI指数会更高(季调指数=非季调指数/季调因子*100)。直观来看,今年1月的非季调核心CPI环比仅比24年同期高2个基点(0.57% VS 0.55%),但季调环比却高出8个基点(0.45% VS 0.37%),非季调环比较23年同期低5个基点(0.57% VS 0.62%),但季调环比却高出3个基点(0.45% VS 0.42%)。

上述因素之外,租金环比从0.3%升至0.4%,但主要是酒店住宿涨价(1.7%,前值-0.7%)导致,业主等价租金和主要住所租金的环比稳定在0.3%。

虽然1

月份CPI

数据存在噪音,但在前期非农报告韧性偏强的基础上,叠加特朗普关税和移民政策的不确定冲击,紧缩交易再度升温。不过,美债市场的反应相较于美元和美股更大:美债利率跳升;美元指数先跳升后回落,最后仅略有收涨;纳斯达克低开高走收红,道琼斯工业指数和标普500

指数跌幅收窄。

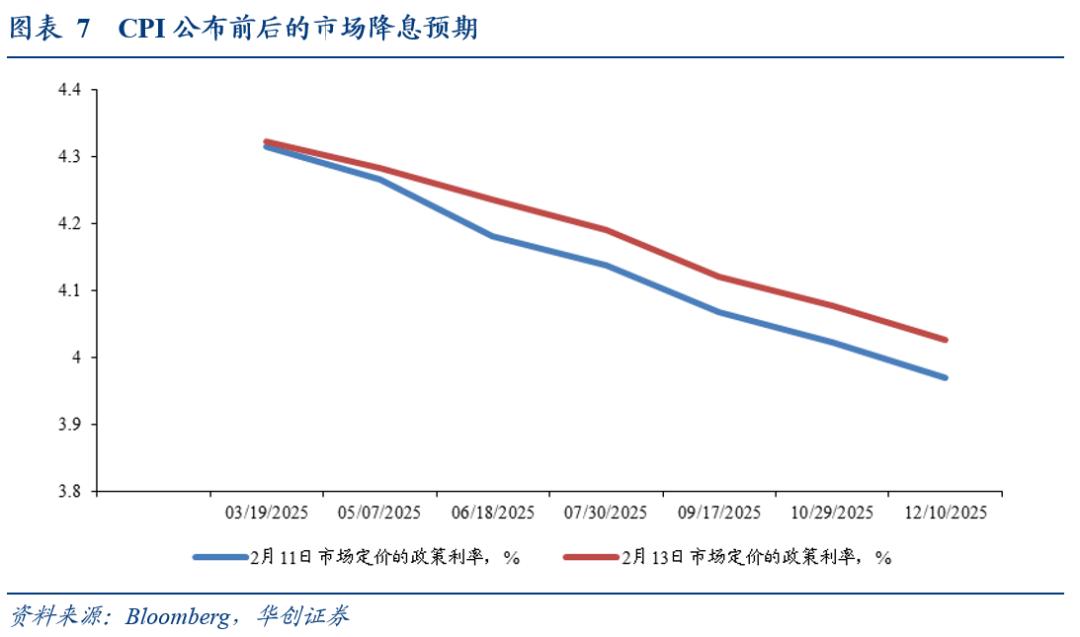

联邦期货市场依然定价全年降息次数为1次,但完全定价的首次降息时点(降息概率达到100%)从9月推迟至10月,年末的政策利率从3.97%升至4.03%。十年美债利率跳升8.35个BP至4.619%;美元指数在数据公布后拉升,但最终仅收涨0.08%;标普500指数收跌0.27%,纳斯达克指数收涨0.03%,道琼斯工业指数收跌0.5%。

上调今年美国CPI

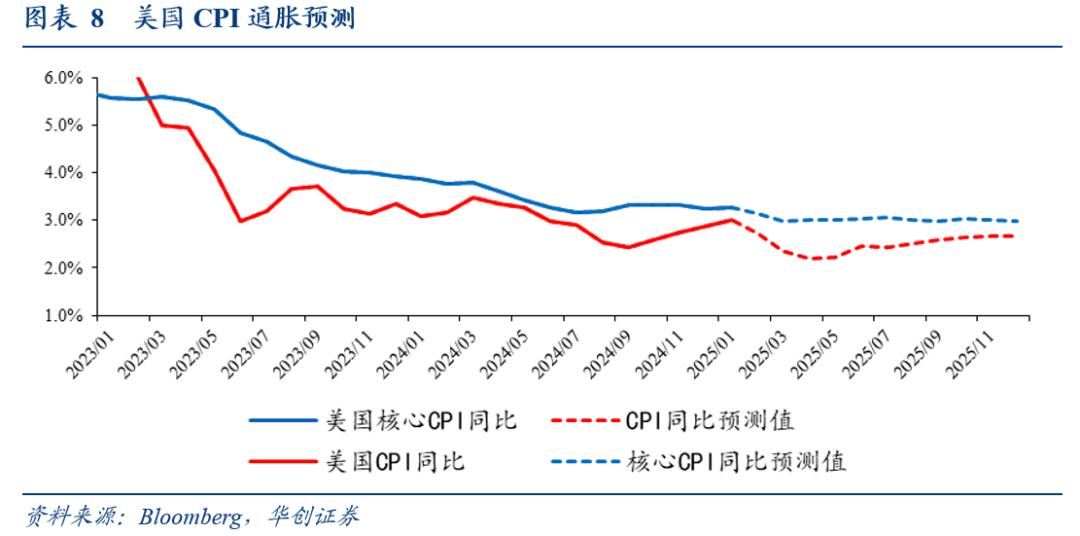

同比预测。对通胀读数而言,1月份数据会系统性地抬升全年的新涨价因素。基于此,我们将今年美国核心CPI同比从2.8%上调至3%,从3月份开始,核心CPI同比或进入3%左右的平台期。将全年CPI同比从2.4%上调至2.5%,低点在2季度的2.3%,四季度或小幅回升至2.7%。

。从实际政策利率的角度理解,联储首次降息时点应该在今年上半年(通胀仍有一定下行空间)。但鉴于:1)当前就业市场依然稳健,联储官员多次表达不急于降息的态度(3月降息已不可能);2)在特朗普关税和移民政策的影响尚不清晰的背景下,美联储无法排除通胀反弹的风险。这种情况下不太可能去“前置降息”,既挥霍了过去两年去通胀的努力,也会给特朗普的攻讦留下借口()。因此,如果今年联储能够降息,要么是就业市场再度明显走弱,要么是美联储有把握排除通胀风险,上述两点确认,也许至少要等到下半年。

,InvestingPro公允价值工具为此而生。

InvestingPro稳健度指标助你一臂之力。

点击此处进一步了解InvestingPro,领取超值优惠。

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。