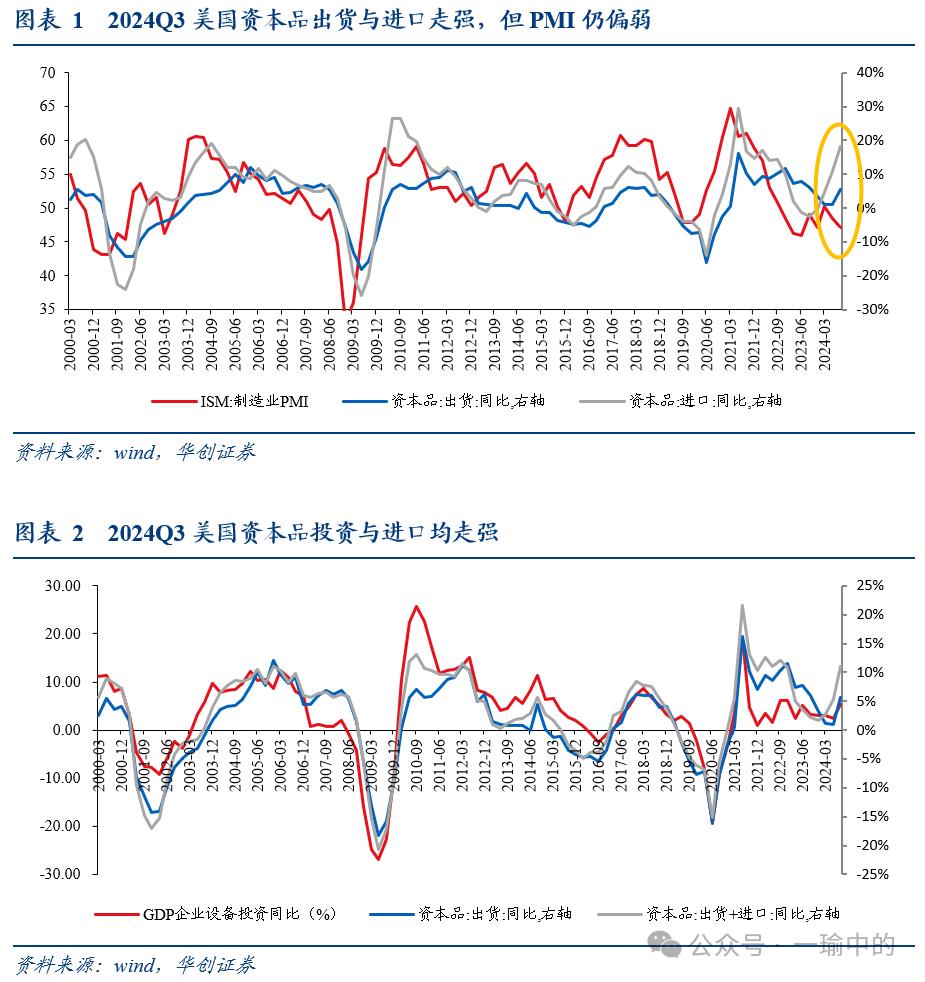

历史上看,当资本品出货与进口走强时,往往意味着企业投资偏强,制造业PMI偏强。因此我们通常把资本品出货量与PMI作为季度企业设备投资的领先指标。但2024Q3美国资本品出货与进口走强,但PMI仍偏弱,数据出现了较大的背离。

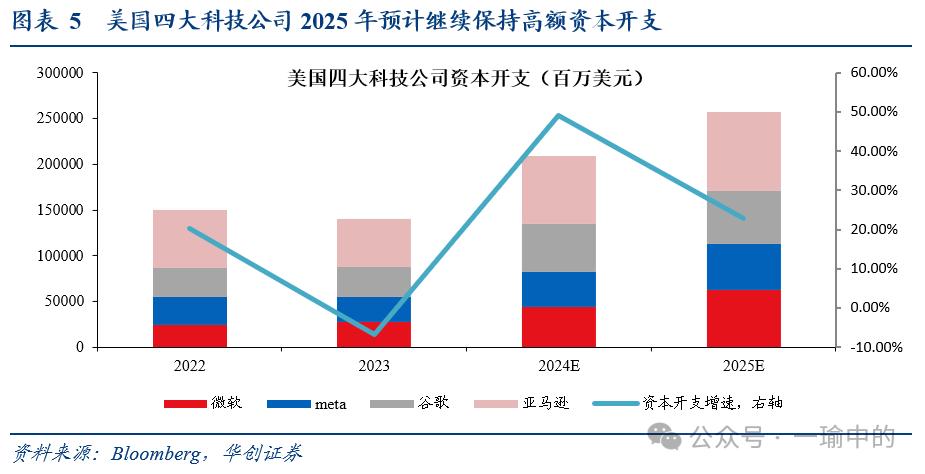

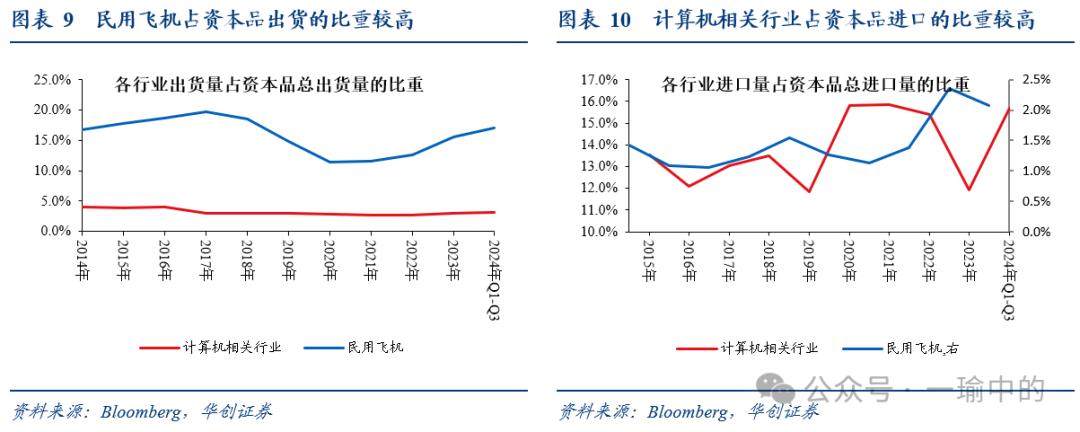

计算机、航天与民用飞机是企业进口与出货偏强的主要拉动行业。资本品主要指用于生产消费品或服务的机械、设备;根据CENSUS对资本品的定义,我们分别统计了美国国内资本品出货与资本品进口金额。从行业结构来看,计算机相关行业(计算机、计算机配件)与民用飞机在2024Q2-Q3增长较快、且处于过去10年的较高水平。

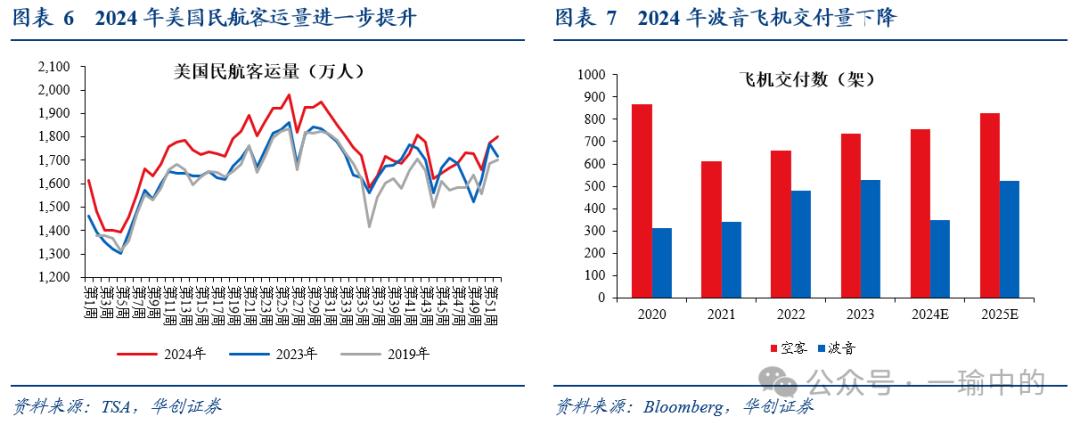

人工智能可能是推动计算机行业投资增长的主要原因,且未来或可持续。2024年,随着技术突破和市场需求的扩大,人工智能行业投资规模大幅增长。生成式AI在2024年取得显著进展,OpenAI、Meta等公司推出的AI模型在处理复杂任务的能力和效率上不断提升,带动AI技术在商业应用的价值逐步显现,亚马逊、微软等科技巨头开始通过AI驱动的云服务和工具帮助企业提升运营效率,另外AI在教育、金融、制造、医疗等领域应用逐步落地。英伟达、AMD等公司在芯片领域的创新也进一步推动了行业的发展,相关基础设施投资需求激增。科技巨头的军备竞赛,初创企业的快速崛起等均带动计算机行业有望维持长期资本开支高位。根据Bloomberg预测,美国四大科技公司(微软、亚马逊、谷歌、Meta)2024增资开支增速为49%合计达到2093亿美元,2025年仍有望维持23%的高速增长。

2024

年民航需求进一步改善+

波音供应量问题带来飞机订单与进口的大幅增长;但民用航空投资后续增长面临不确定因素。在旅游、商旅等需求复苏的带动下,2024年美国民用航空客运量显著恢复,为此航空公司开启机队扩张计划。与此同时全球航空业仍面临供应链短缺等问题,发动机等核心零部件短缺、劳动力短缺等导致波音、空壳的大型民用飞机制造商均出现交付延迟问题。且相比于空客,波音因737MAX舱门脱落等质量原因被迫减缓生产节奏,并在2024年9月至11月间遭遇了罢工事件,生产能力受到较大影响。从财报数据看,波音2024年飞机交付数出现明显下滑,订单积压价值则有所增长,这也导致24年美国民用飞机进口量有所增长。在24年需求已有明显修复情况下,除供应链因素外,25年美国民用航空业还面临着地缘政治变化、报复性消费热潮持续性、成本变动等潜在不确定因素,后续投资增长情况有待观察。

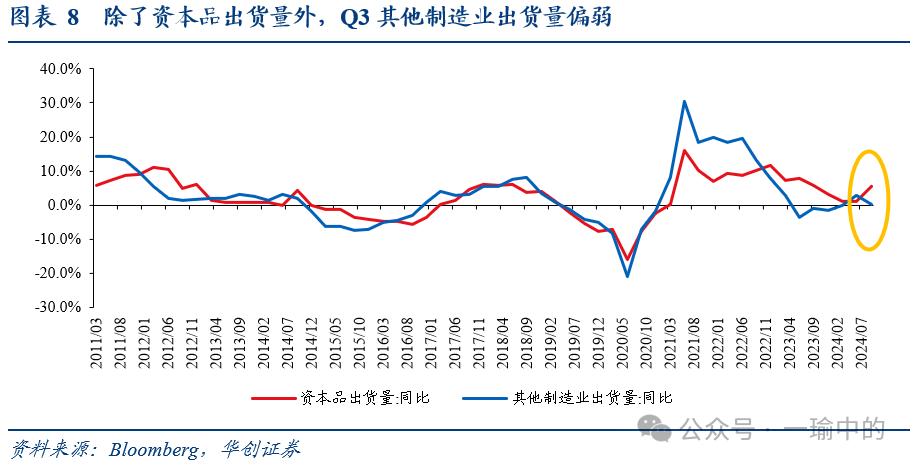

企业投资改善集中在计算机相关行业与民航领域两大资本品领域,但更大范围的制造业活动表现并不强。数据上可以看到,Q3资本品出货量同比增速录得5.6%,但其他制造业出货量同比仅+0.4%,处于历史偏低水平。

进一步来看,计算机相关行业与民用飞机两大行业的体量也有限。资本品占制造业出货量的比重约17%;其中计算机相关行业占国内资本品出货量的比重仅3%左右,2024Q3计算机相关行业出货量同比增长11%,但由于其绝对体量较小,计算机相关行业对资本品总出货量同比增长的拉动仅0.3%,对整体制造业出货量同比增长的拉动仅0.05%。民用飞机占国内资本品总出货量的比重约16%,相对较高,但2024Q3民用飞机出货量同比增长14%,对资本品总出货量同比增长的拉动也仅为2%,对整体制造业出货量同比增长的拉动也仅0.3%。

因此,由于多数制造业行业增长仍偏弱,计算机相关行业与民用飞机两大行业并不足以凭“一己之力”推高整体制造业活动,带来PMI

出现显著改善,出现了数据上的背离。

美国但计算机相关行业占资本品进口的比重较高,可达15%左右,2024Q3计算机相关行业进口量同比增长59%,对资本品总进口量同比增长的拉动达到7%,美国计算机行业投资的高速发展对进口需求的拉动或更大。

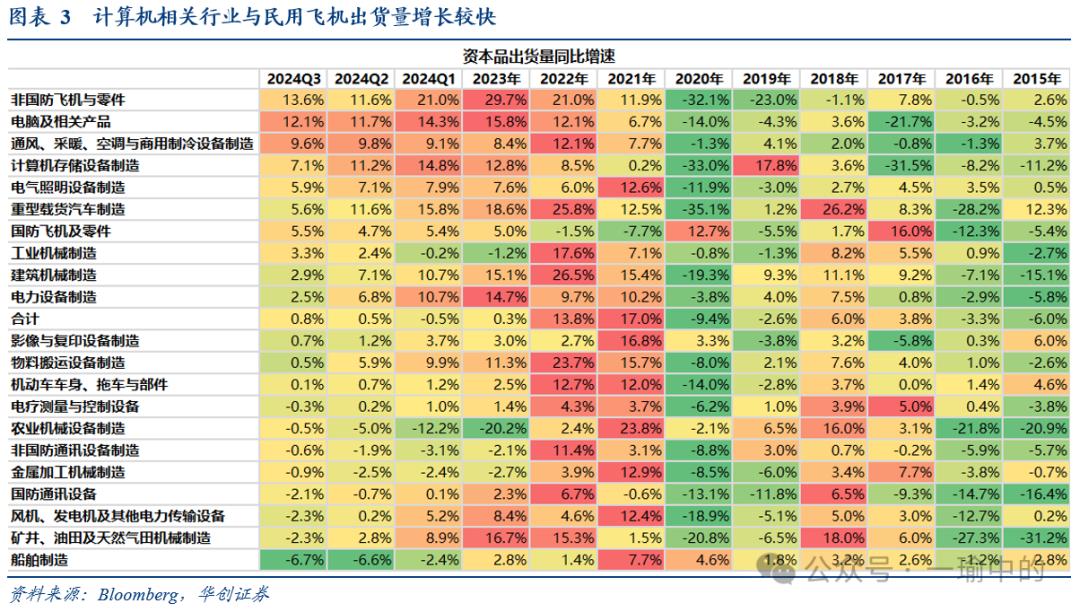

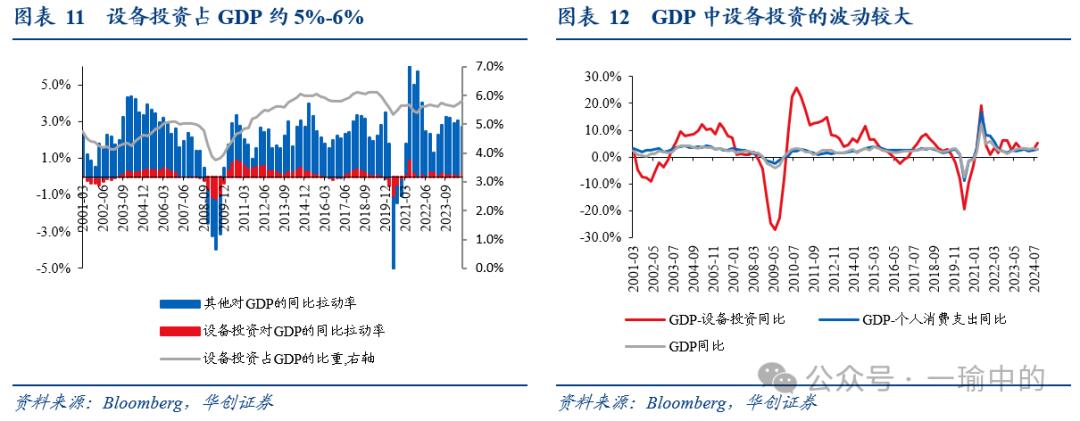

2024Q3设备投资对GDP的同比拉动率为0.3%,贡献了GDP同比增速(2.7%)的约11%;而2024Q2设备投资对GDP的同比拉动率为0.1%,对GDP同比增长的贡献仅4%。因此,设备投资能否延续2024Q3的强势,对美国2025年的经济增长也有重要的影响。考虑到2024年强势的飞机投资未来增长存在不确定性,而计算机投资预计维持高增,预计2025年GDP设备投资或较难延续2024Q3的强势,但仍有望保持韧性。

1、2024年12月CPI同比从2.7%回升至2.9%,预期2.7%;核心CPI同比从3.3%降至3.2%,预期3.3%。CPI环比0.4%,前值0.3%,预期0.4%;核心CPI环比0.2%,预期0.3%,前值0.3%。

2、2024年12月零售销售环比升0.4%,为2024年8月以来新低,预期升0.6%,前值升0.7%;核心零售销售环比升0.4%,预期升0.4%,前值升0.2%。

1、2024年德国GDP同比下降0.2%,出现连续两年衰退。

2、欧洲央行会议纪要显示,官员们对今年上半年通胀达到目标的信心日益增强,如果通胀走势符合预期,可能进一步降息。一些成员在上次会议上希望就降息50个基点展开更深入讨论。

美国经济活动指数回升。1月11日当周,美国WEI指数升至2.23%(四周移动平均为2.34%),上周为1.96%(四周移动平均为2.47%)。

德国经济活动指数回升。1月12日当周,德国WAI指数升至0.06%(四周移动平均为-0.04%),上周为-0.09%(四周移动平均为-0.08%)。

美国红皮书商业零售同比增速边际回落。1月11日当周,美国红皮书商业零售同比降至4%,前一周为6.8%。

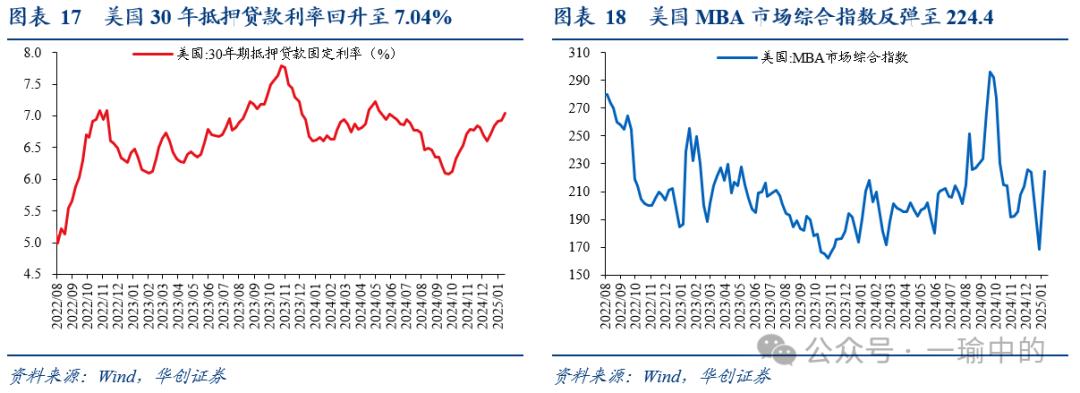

2、地产:美国按揭贷款利率继续回升,房贷申请数量反弹

美国抵押贷款利率继续回升。1月16日,美国30年期抵押贷款利率7.04%,前一周为6.93%,前两周为6.91%。

抵押贷款申请数量反弹。1月10日当周,美国MBA市场综合指数(反映抵押贷款申请数量情况)反弹回224.4,大致回升到2024年12月13日当周水平。

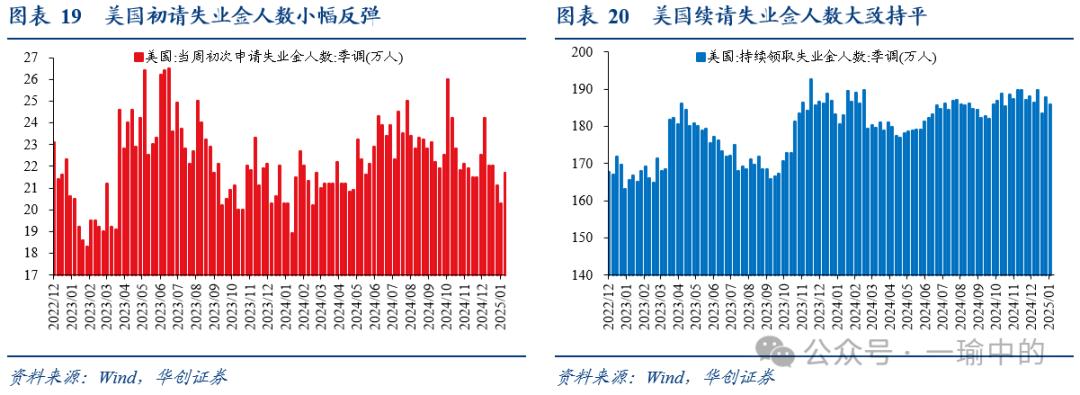

美国初请失业金人数小幅反弹,续请失业金人数大致持平。1月11日当周,美国初请失业金人数21.7万人,前一周为20.3万人,两周前为21.1万人。1月4日当周,美国续请失业金人数185.9万人,前一周为187.7万人,两周前为183.4万人。

大宗商品价格回升。1月16日,RJ/CRB商品价格指数311.35,较前一周涨3.6%,较前两周涨4.1%。

美国汽油零售价格小幅回落。1月13日,美国汽油零售价2.95美元/加仑,较前一周跌0.3%,较前两周涨1.2%。

1

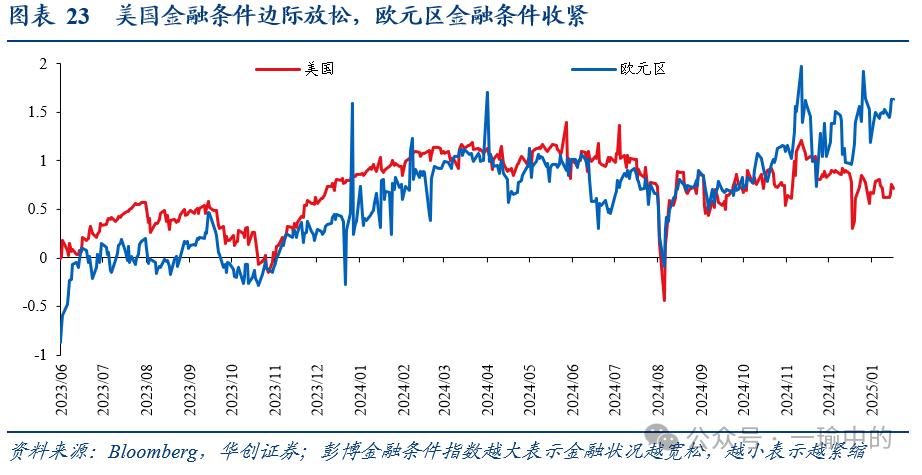

、金融状况:美国金融条件边际放松,欧元区金融条件收紧

美国金融条件边际放松,欧元区金融条件收紧。1月16日,美国彭博金融条件指数为0.72,一周前为0.63,两周前为0.78。同期,欧元区彭博金融条件指数为1.63,一周前为1.53,两周前为1.5。

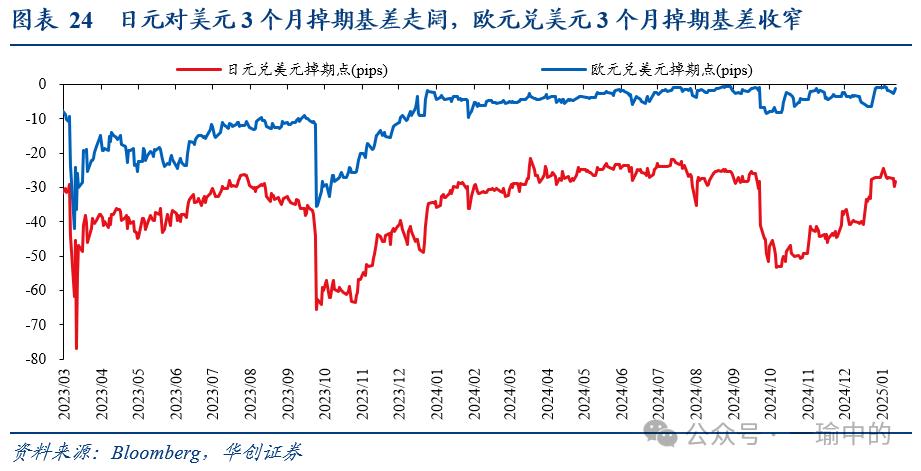

日元对美元

3

个月掉期基差走阔,欧元兑美元

3

个月掉期基差收窄。1月16日,日元兑美元掉期基差为-28.1bp,欧元兑美元掉期基差为-1.3bp,一周前分别为-27.0bp、-1.6bp。

10

年期德意及德葡国债利差收窄。1月16日,德国与葡萄牙、意大利10年期国债利差分别为-39bp、-108bp,一周前分别为-45bp、-119bp。

10

年期美欧、美日利差均收窄。1月15日,10年期美欧国债利差为203bp,一周前为211bp。1月16日,10年期美日国债利差为340bp,一周前约为357bp。

新年省钱好礼,省时省力迎战2025美股投资,按此解锁高级股票研究工具InvestingPro,5折特惠!

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险

自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信

息并未经过本网站证实。