越来越多信号支持「战术性看空」美股

来源于:英为-推荐

发布日期:2025-01-15 17:23:09

我上周在參加Thoughtful Money时提到,到了2025年,我们的立场变得更加“战术性看空”。尽管过去两年我们主要看多股票,然而现在有几个风险需予考虑。

同时,我必须强调,“战术性看空”我们预期会出现熊市或严重的市场崩盘。对于投资组合管理,“战术性看多”与“战术性看空”的区别在于投资组合中股票的曝险水平。

过去两年,我们“战术性看多”,并在受益于市场势头和投资者情绪,股票持仓权重较大。然而,

市场会“崩盘”吗?有可能。在大多数熊市中,市场在“熊”结束冬眠之前早已显示出诸多预警信号。这给了投资者充足的时间退出市场、降低风险并筹集现金,以最大限度地减少最终的资本回撤。

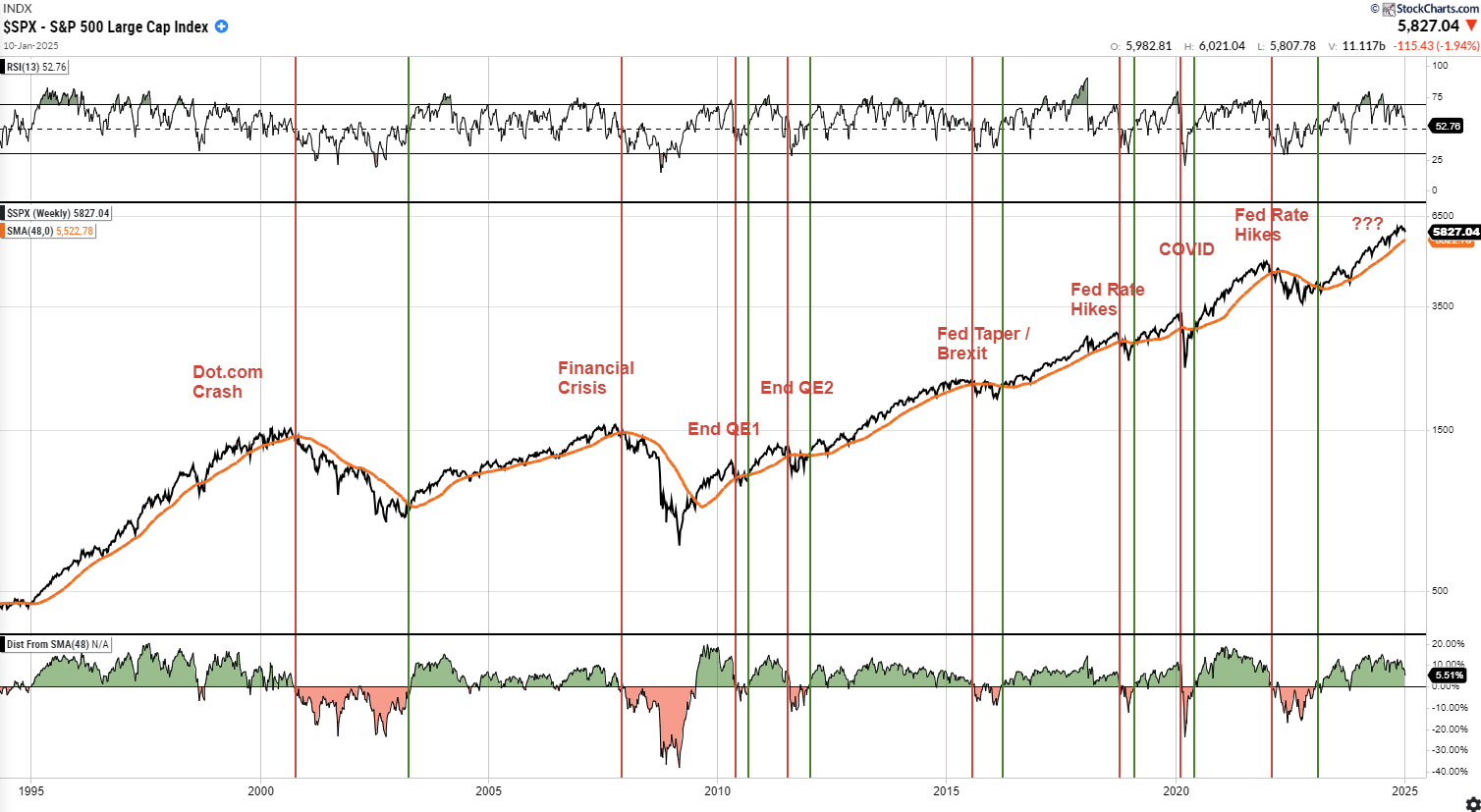

甚至一个简单的技术信号,比如市场跌破48周简单移动平均线,也能让投资者在其余调整发生之前很好地规避风险。你能在最高点卖出吗?不能。你能在最低点买回吗?也不能。但你能参与大部分上涨并避开大部分下跌吗?可以。

标普500指数周线图

此前我曾提及,美债与垃圾债券收益率之间的利差往往是信贷市场定价风险升高的最早信号之一。与股市不同,股市常因短期乐观情绪或投机交易而保持活跃,信贷市场对经济状况的根本性变化更为敏感。

美国国债与BB级债券的收益率利差

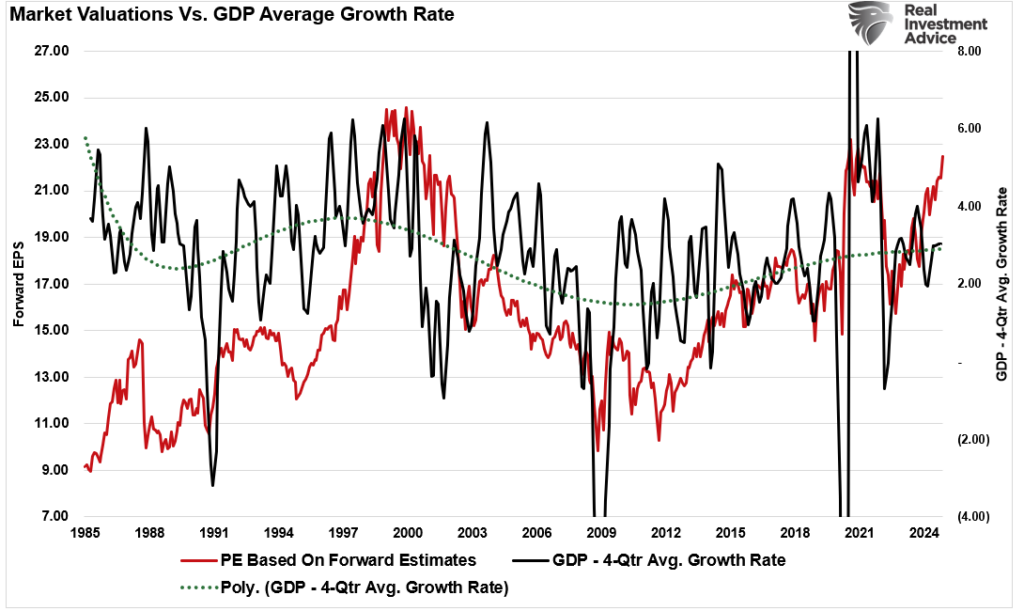

目前,华尔街分析师对2025年非常乐观。值得注意的是,2025年的盈利预测也与历史长期增长趋势偏差显著。这本身并不是需要更加谨慎的理由。然而,当前的估值表明,。

估值 vs GDP

这

从短线角度来看,估值对投资者来说是糟糕的择时工具。然而,

利率就是这些因素之一。

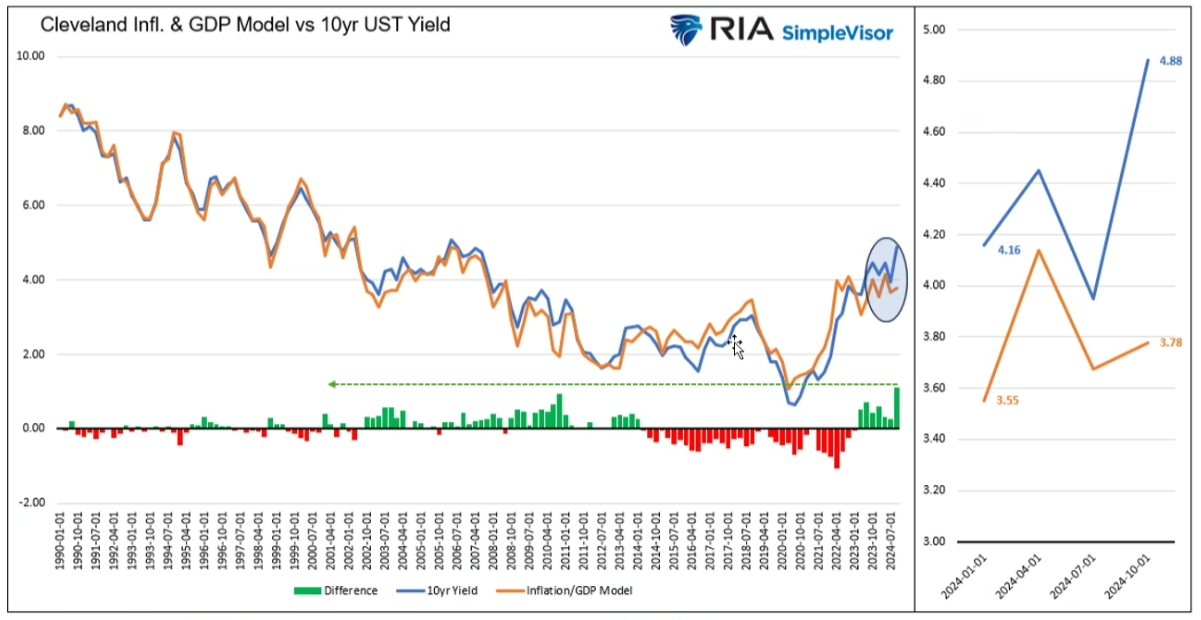

利率:一个被忽视的风险过去两个月,由于担心新政府加征“关税”,利率预期急剧上升。此外,令人忧虑的是,强于预期的经济数据可能会阻碍美联储进一步降息。值得注意的是,利率预期上升主要是短期情绪的结果,因为经济数据仍处于长期回归过程中。

Michael Lebowitz最近讨论了情绪对利率的影响。下面的模型结合了克利夫兰联储通胀预期指数和GDP(经济活动是产生通货膨胀的根源:供需关系)来构建一个预测模型。该模型历史上决定了利率应该处于的水平。虽然利率正接近5%,但经济和情绪模型表明利率应更接近3%。

通胀模型vs收益率偏差

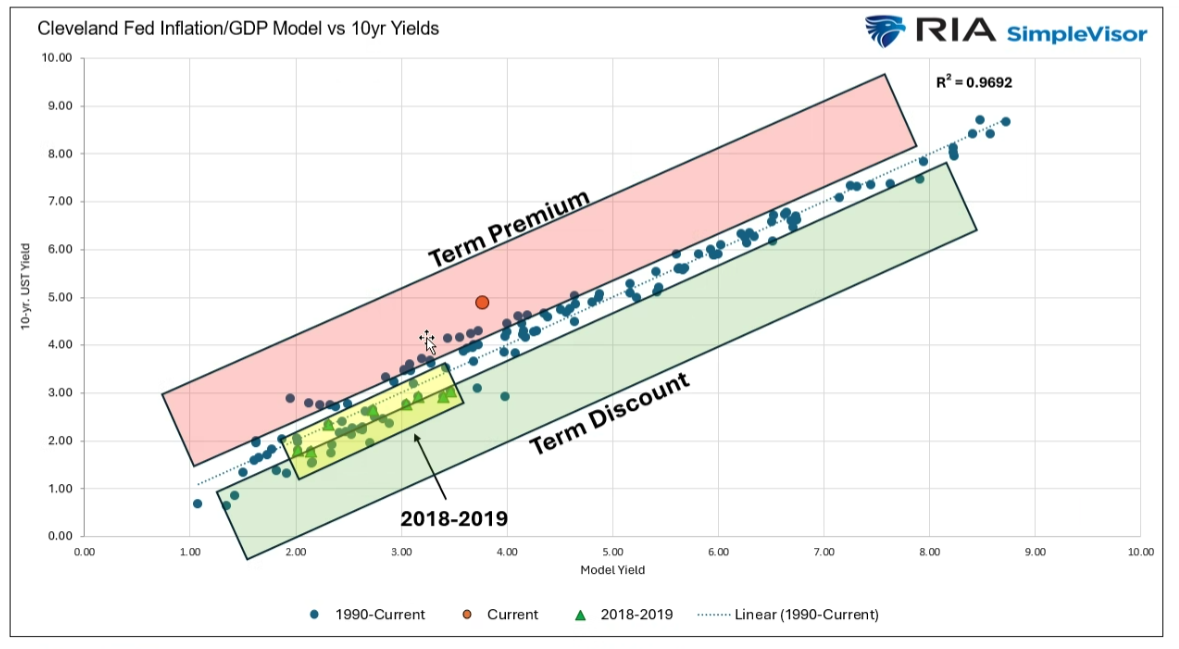

下一张图表展示了模型与实际情况的关联,并展现了“期限”溢价和折价。橙色点表示。Michael Lebowitz还标记出了2018-2019年期间,即特朗普加征关税期间的情况。虽然债券市场因关税引发的通胀恐惧而抛售,但此前的结果却是收益率下降,而非上升。

通胀模型与收益率

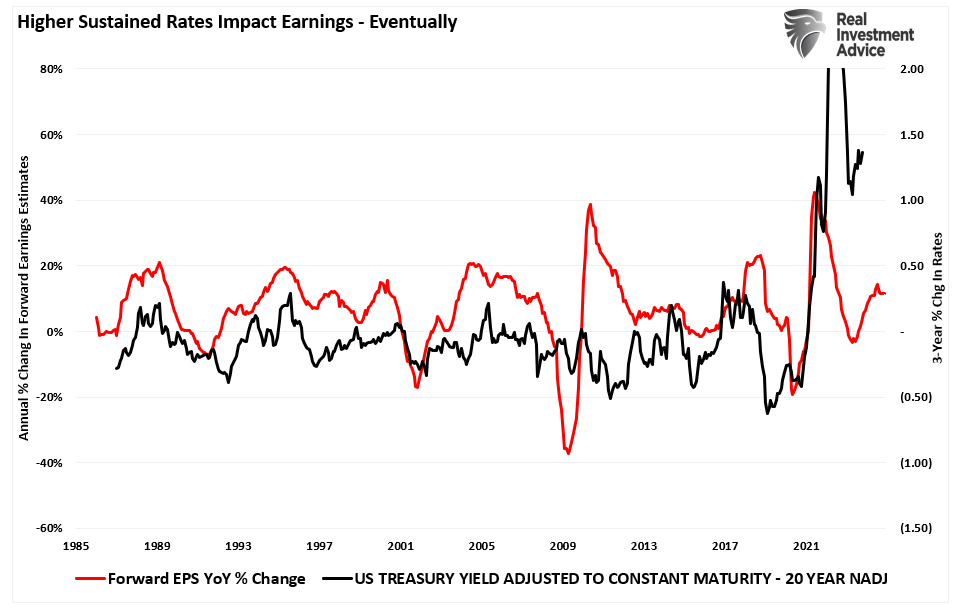

然而,就短期而言,较高的收益率给市场和整体经济带来了一个被忽视的市场风险——利率,经济增长和通胀的函数。通胀是经济增长的副产品,而较高的利率会抑制经济增长。

此外,利率上升会增加企业借贷成本,从而对企业盈利产生负面影响。因此,虽然利率上升不会立即损害盈利增长,但随着经济增长放缓,最终会产生影响。

利率vs盈利

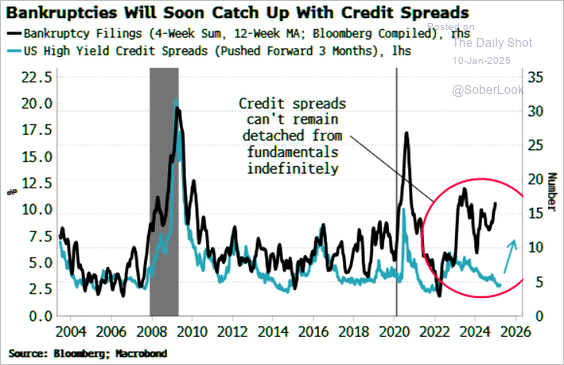

过去两年,随着借贷成本上升,企业破产数量急剧增加。

虽然信用利差尚未反映这一现实,但借款人最终会变得更加“厌恶风险”。这就是为什么如上所示的信用利差是市场风险的重要先行指标。

破产vs信用利差

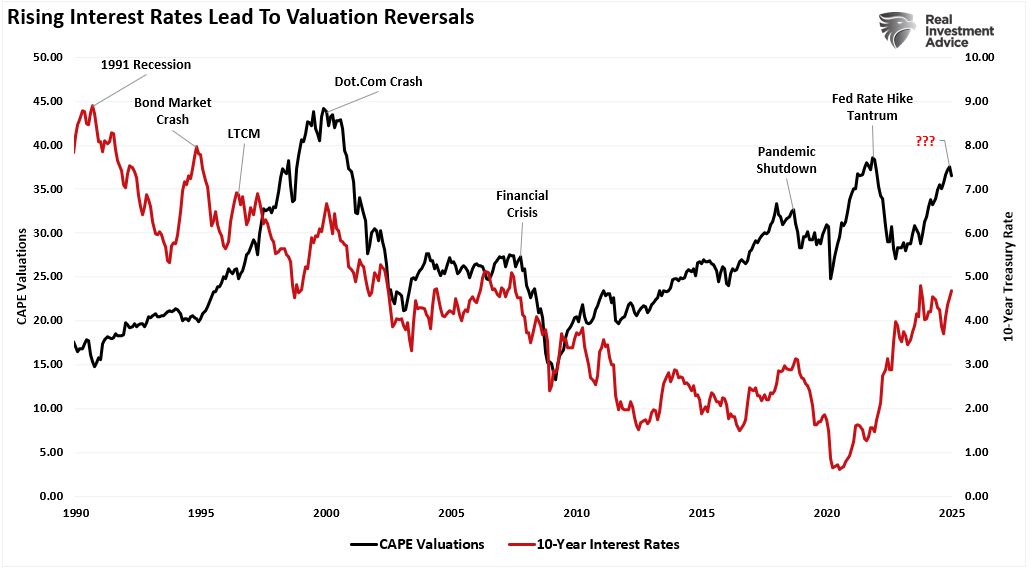

最后,因此,如果盈利增长因成本上升和经济需求放缓而受损,利率上升将构成重大威胁。历史上,

这是因为投资者必须根据盈利增速下降的预期重新为资产定价。

利率和估值

好消息是,在经济和盈利收缩期间,收益率会大幅下降,因为市场会根据新的现实重新定价,并最终为下一个牛市周期提供了基础。

技术面提示应采取更战术性看跌的策略2025年存在若干重大宏观经济担忧的同时,技术面也预计在新的一年里迎采取更“战术性看跌”的策略。

多年来,下面的标普500指数周线图一直为我们的投资组合风险管理提供了坚实基础,此图以对数刻度显示了自2009年开始的当前看涨价格趋势通道。

底部两条横幅分别是短期和长期的周线移动平均收敛发散指标(MACD)。值得注意的是,2020年后,由于刺激措施的洪流和市场投机的激增,这些指标与长期常态的偏差显著。而且两个指标都已触顶,并开始发出市场预警信号。虽然这些指标可能会在一段时间内保持高位,但一旦趋势如2022年持续走低,市场将进入更具修正性的过程。

风险管理分析

尽管市场仍高于长期平均水平交易,不过现在还不是敲响警钟、大幅降低投资组合风险的时候。然而,考虑到利率上升、估值过高以及盈利增长放缓的风险,在2025年加大力度关注风险是明智之举。因此,我重申此前的观点:

,而不是通过追逐市场来试图创造回报。前财政部长罗伯特·鲁宾(Robert Rubin)在阐述这一哲学时表示:

‘回顾过去多年,

大多数人否认存在不确定性。他们认为自己很幸运,不可预测的事情可以可靠地预测,算命的、神棍和股票经纪人因此忙的不亦乐乎,然而这些都不是应对不确定性的好方式。由于没有绝对确定的事情,所有决策都是判断不同结果的可能性以及每种结果的成本和收益的问题。然后,在此基础上,你选一个较好的决策。’”

坦诚评估鉴于上述种种原因,我们愈发倾向于“战术性看跌”2025年。坦诚地评估不确定性有助于做出更明智的决策,且能降低风险。相反,否认不确定性则会增加风险。承认不确定性的另一个好处是,它能让你保持坦诚。

“对不确定性保持敬畏,并专注于概率,会让你永不满足于自己的结论。它会驱使你不断前进,去寻求更多信息,质疑传统思维,并持续完善你的判断。明白确定性与可能性之间的差异,这一点至关重要。”——罗伯特·鲁宾

我们必须认识到市场基本面的变化,并有所应对。倘市场状况恶化,我们必须意识到投资组合配置模型中存在的固有风险。我们无法决定最终的结果,我们所能做的最多就是改变特定结果出现的概率。这就是为什么我们通过投资概率而非单纯的可能性来管理风险。这对于资本保值和成功实现长线投资成功至关重要。

--------

新年省钱好礼,省时省力迎战2025美股投资,按此解锁高级股票研究工具InvestingPro,5折特惠!

编译:刘川

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。