量在分化,价在走弱——11月PMI数据点评

来源于:英为-推荐

发布日期:2024-12-11 09:34:14

1

)经济内部,制造业偏强,非制造业偏弱。制造业从供需两端来看,均有所回升,生产指数和新订单指数分别为52.4%和50.8%,比上月上升0.4和0.8个百分点,其中新订单指数自今年5月份以来首次升至扩张区间。但建筑业与服务业偏弱,11月,非制造业商务活动指数为50.0%,比上月下降0.2个百分点。其中,建筑业商务活动指数为49.7%,比上月下降0.7个百分点。

2

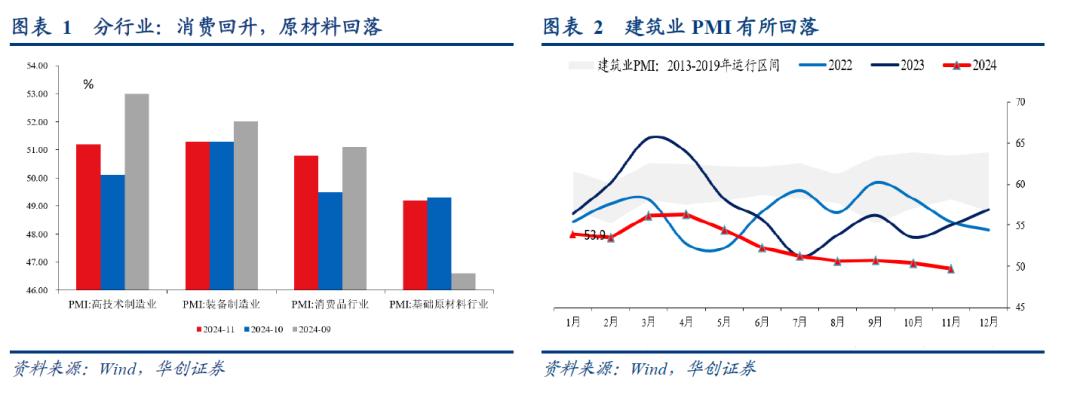

)制造业内部来看,消费品制造业以及受益于两新政策的行业景气有所回升,但建筑业相关链条景气有所回落。具体而言,消费品制造业PMI为50.8%,较上月上升1.3个百分点,据中采解读,“临近年底,年货相关消费品市场有所升温”。通用设备、汽车等行业生产指数和新订单指数均位于54.0%以上,产需较快释放。基础原材料行业PMI为49.2%,较上月小幅下降0.1个百分点。

3

)服务业内部来看,信息与金融偏强,居民出行链走弱。具体而言,信息业,据中采解读,“2024年11月,电信运营服务业和互联网及软件技术服务业商务活动指数均在55%以上。1-11月,电信运营服务业和互联网及软件技术服务业商务活动指数均值均在53%以上,意味着两个行业保持活跃发展态势。两个行业与科技创新和数据经济转型密切相关,行业持续活跃意味着新动能在持续赋能新质生产力,推动我国经济向高质量发展转型。”金融业,据统计局解读,“货币金融服务、资本市场服务、保险等行业商务活动指数均位于55.0%以上较高景气区间”。居民出行链,据统计局解读,“受国庆假期效应消退等因素影响,与居民出行消费相关的零售、住宿、餐饮等行业商务活动指数不同程度回落。”

4

)建筑业内部来看,基建强于房建。据中采解读,“分行业看,房屋建筑和建筑装饰及安装业商务活动指数均在50%以下,土木工程建筑业商务活动指数虽较上月下降,但仍在52%以上的较高水平,意味着基础建设投资相关活动仍保持扩张态势。”

11

月,主要原材料购进价格指数为49.8%

,前值为53.4%

。出厂价格指数为47.7%

,低于前值49.9%

。根据中采解读,“值得关注的是,市场价格出现明显波动。11月份,重要生产资料市场价格整体呈现下降态势,制造业原材料采购价格有所下降,购进价格指数为49.8%,较上月下降3.6个百分点。企业出厂价格指数也相应下降。出厂价格指数为47.7%,较上月下降2.2个百分点。价格下行波动,反映出企业原材料成本有所下降,另一方面也反映出经济回升动力仍须巩固,供求矛盾仍需重点关注。同时上下游价格联动下行也不利企业效益恢复。”

从供需来看,当前供需矛盾问题或依然较为突出。关注制造业与非制造业的企业感受。据中采解读,“(制造业)同时应注意价格类指数均有下降,表明供大于求的总量失衡问题仍在发展;反映需求不足的企业占比仍在60%以上”“(非制造业)反映市场需求不足的非制造业企业比重仍在60%以上。”

11

月制造业PMI

为50.3%

,前值为50.1%

。具体分项来看:1)PMI生产指数为52.4%,前值为52.0%,回升0.4个百分点。

2

)PMI

新订单指数为50.8%

,前值为50.0%

。PMI

新出口订单指数为48.1%

,前值为47.3%

。3)PMI从业人员指数为48.2%,前值为48.4%。4)供货商配送时间指数为50.2%,前值为49.6%。5)PMI原材料库存指数为48.2%,前值为48.2%。

1

)价格:价格指数有所回落。11月,主要原材料购进价格指数和出厂价格指数分别为49.8%和47.7%,比上月回落3.6和2.2个百分点。

2

)库存:11月,采购指数为51.0%,高于前值49.3%。原材料库存指数为48.2%,持平于前值48.2%。在手订单指数为45.6%,高于前值45.4%。产成品库存指数为47.4%,高于前值46.9%。

3

)外贸:出口新订单指数小幅回升。11月,新出口订单指数为48.1%,前值为47.3%。海外情况来看,11月欧元区PMI为45.2%,低于前值46%。美国Markit PMI为48.8%,略高于前值48.5%。

4

)建筑业:11

月,建筑业商务活动指数为49.7%

,比上月下降0.7

个百分点。根据中采解读,“2024

年11

月,受淡季因素影响,建筑业活动有所回调,商务活动指数连续2

个月环比下降,降至50%

以下。分行业看,房屋建筑和建筑装饰及安装业商务活动指数均在50%

以下,土木工程建筑业商务活动指数虽较上月下降,但仍在52%

以上的较高水平,意味着基础建设投资相关活动仍保持扩张态势。”

5

)服务业:11月,服务业商务活动指数为50.1%,与前值持平。根据统计局解读,“从行业看,电信广播电视及卫星传输服务、互联网软件及信息技术服务、货币金融服务、资本市场服务、保险等行业商务活动指数均位于55.0%以上较高景气区间,业务总量增长较快;受国庆假期效应消退等因素影响,与居民出行消费相关的零售、住宿、餐饮等行业商务活动指数不同程度回落。”

6

)预期:三大行业都有所回升。11月,制造业生产经营活动预期指数为54.7%,比上月上升0.7个百分点。建筑业业务活动预期指数为55.6%,比上月上升0.4个百分点。服务业业务活动预期指数为57.3%,比上月上升1.1个百分点。

7

)综合产出:11

月份,综合PMI

产出指数为50.8%

,与上月持平,表明我国企业生产经营活动总体继续扩张。构成综合PMI

产出指数的制造业生产指数和非制造业商务活动指数分别为52.4%

和50.0%

。

- 每月发布精选股票

- 五大AI选股策略月月更新,巴菲特派每季调整

- 包括科技、价值、蓝筹、中盘股及标普500精选

- 优于大市表现,科技巨擘策略10年回测达1999%

现在订阅,享受一年一次黑五大减价,不止五折,马上抢购!

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险

自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信

息并未经过本网站证实。