10月经济的名与实

来源于:英为-推荐

发布日期:2024-11-21 16:58:14

从10月经济数据来看,9月以来经济的企稳回升之势得以巩固,社零消费和地方基建的脉冲有力对冲了地产的下滑,尤其是在中央对地方进一步“抓紧抓实”的部署下,可以预见四季度实际GDP增速有望回升至5.3%附近,但受制于物价回升缺乏动力,名义GDP增速的追赶仍有待破局。

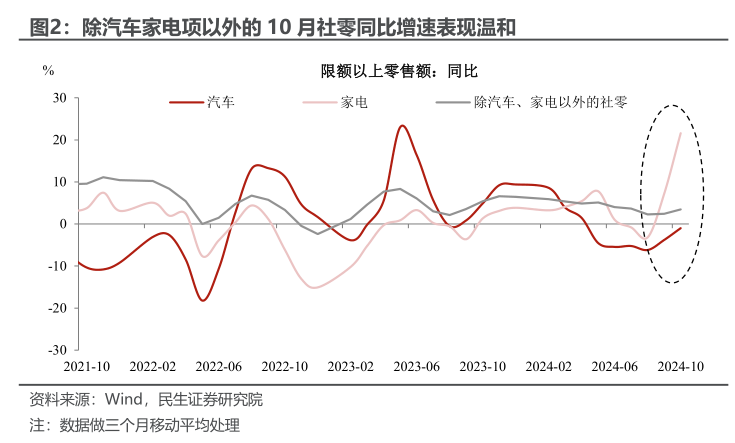

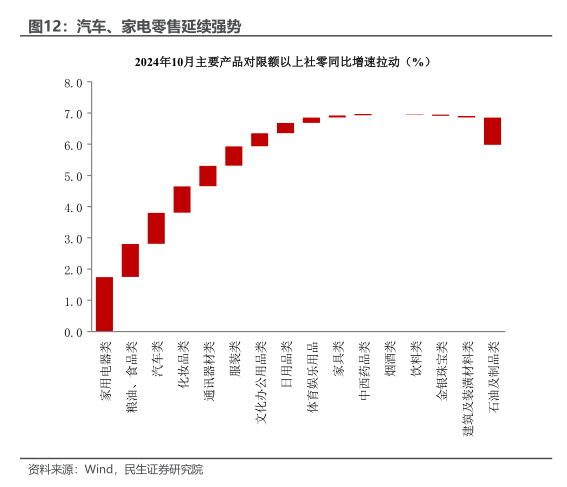

汽车、家电两大项支撑10月限额以上社零同比反弹至今年3月以来的高点。

10月一线城市二手房价格环比在2023年10月以来首次转涨。如要巩固反弹的持续性,政策端的持续接力依旧很有必要。

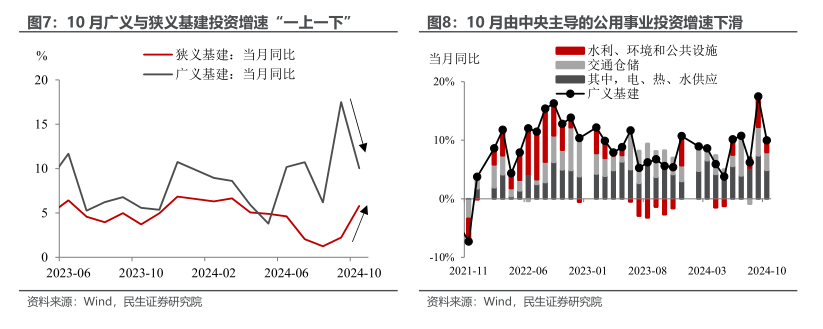

10月更能反映地方基建情况的狭义基建增速转降为升,在新一批大规模化债资源的“加持”下,地方资产负债表的修复开始加速,这也将有利于未来基建预期的改善。

但这一轮经济企稳能否延续到明年一季度之后?这就需要未雨绸缪,以更大力度的促消费和稳地产来引导市场预期。因此,即便四季度GDP增速圆满收官,但只要名义GDP增速徘徊在4%附近,仍需要强有力的赤字率来促进物价的合理回升。

除汽车家电项以外的10月社零同比增速表现温和。后续社零持续回暖的韧性,可能离不开政策对居民收入与预期的支持。

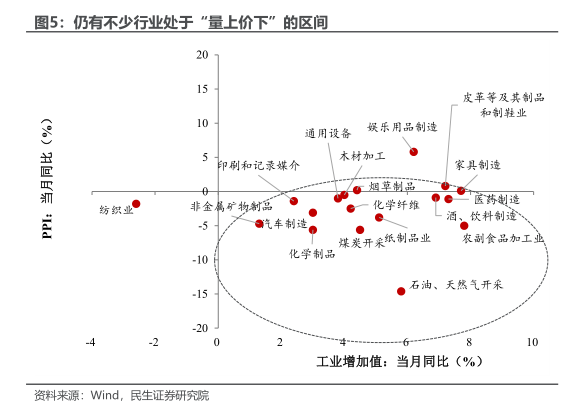

,10月仍有不少行业处于“量上价下”的局面中,未能有效缓解的价格压力并不利于之后企业盈利预期的改善。

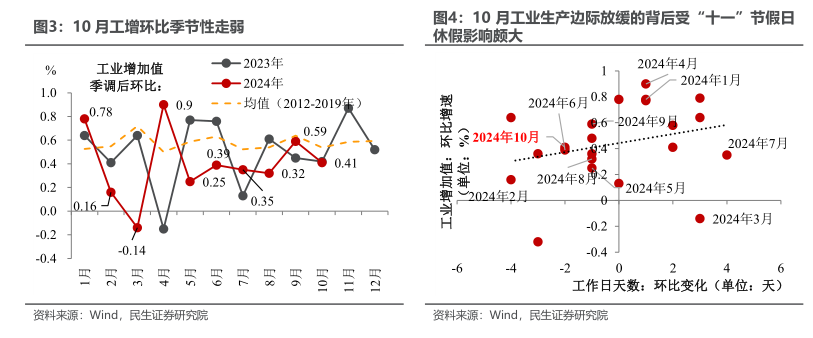

工业:节假日影响 vs. 政策利好,谁更胜一筹?10月工业生产一面是受到“十一”节假日休假、通常会较9月季节性走弱的影响,另一面又是受到“926”政治局会议以来政策密集释放、或会对冲工业生产放缓幅度的影响。不同于更反映预期的PMI调查指数,工业增加值更反映工业生产的实际情况,这也证明了政策密集释放后,预期的修复要快于经济运行的实际情况。

10月仍有不少行业处于“量上价下”的局面中,表示这部分行业对应的终端需求仍未完全修复、还有产能等待出清。若后续延续“量上价下”的局面,或将压制厂商的生产意愿。

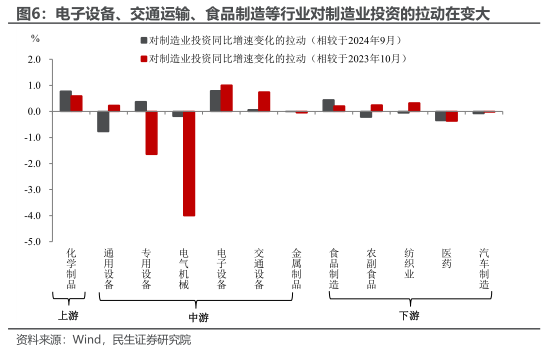

制造业:继续成为经济运行中的“拿手项”。10月制造业投资增速上升至10.0%(9月为9.7%),——无论是相较于今年9月、还是去年10月,电子设备、交通运输、食品制造等行业对制造业投资的拉动都在变大。巧合的是,这些行业大都对应两个标签,一是“新质”含量颇高,二是出口表现相对较强。

基建:地方投资支撑作用开始回归?受由中央投资主导的公用事业投资增速减弱的影响,10月广义基建投资增速出现了明显回调,这说明基建由中央投资主导的局势开始发生转变。相反,10月狭义基建投资同比增速从2.2%升至5.8%,反映出地方基建投资的初步复苏,背后或可以理解为新一轮化债虽意味着地方城投平台的融资受限,但可以在一定程度上修复地方融资平台的资产负债表、改善基建预期。

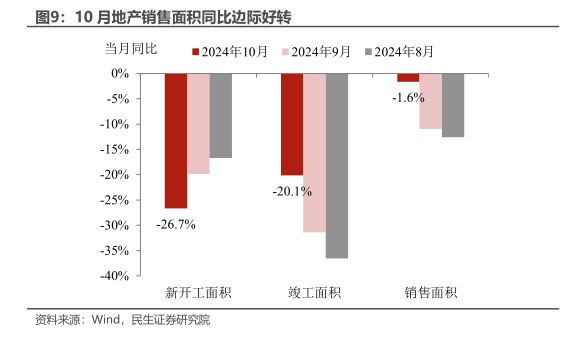

地产:销售好转、投资走弱。10月房地产投资当月同比降幅走阔至12.3%,新开工面积同比、施工面积同比增速均较9月回落;而竣工面积同比降幅、销售面积同比降幅分别收窄至20.2%、1.6%。控开工、抓竣工,可能是年末地产的阶段性政策重点。

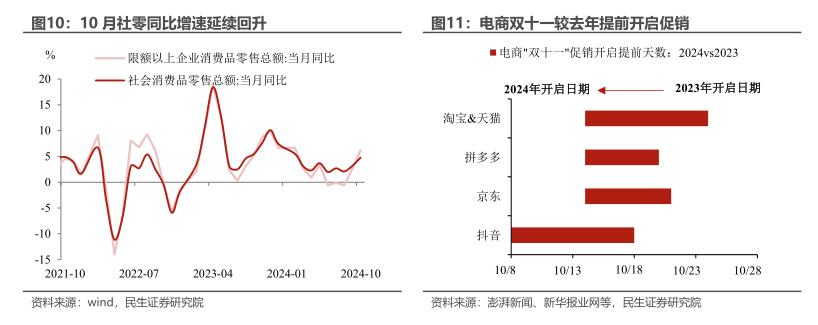

消费:两个顺风因素,助力10月社零同比超预期回升至4.8%。一是以旧换新政策持续发力,汽车、家电分项零售额表现强劲。二是今年“双十一”电商促销前置,活动相较去年提前6-10天开始,10月实物商品网上零售额累计同比升至8.3%,对社零起到一定支撑。

除政策支持的家电汽车之外,食品、化妆品、通讯器材对10月社零的拉动居前;10月油价回落,石油及制品类成为10月社零的主要拖累;地产销售边际好转的外溢效应尚不明显,家具、建筑装潢分项表现平淡。

点击此处了解InvestingPro科技巨头AI选股策略,AI智能选股助你飞

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。